Die koolstofveselbedryf het in 2024 toegeneem, waarby die markgrootte en produksie gegroei het, egter het die brutowins van ondernemings effens gedaal. Die kapitaalmark se belegging en finansiering in die koolstofveselbedryf was meer aktief met 'n aantal beleggings- en finansieringsgebeure. Uitsig op 2025, sal die koolstofveselmark herstel.

I. China se koolstofveselbedryf markoorde in 2024

(I) Markstatus

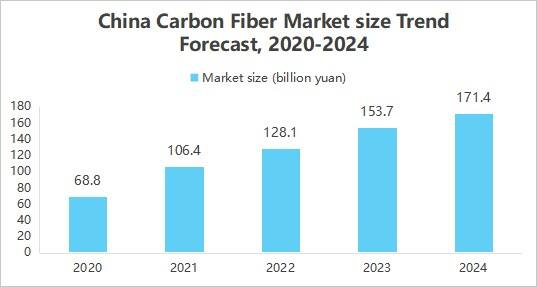

1. Markgrootte groei

Koolstofvesel het sy bereik uitgebrei toepassing in lugvaart, motorvoertuie, windkrag en ander velde weens sy uitstekende eienskappe soos hoë sterkte, lae digtheid, korrosiebestendigheid, ens. Terselfdertyd het tegnologiese vooruitgang die koste laat daal, en beleidssteun en ander faktore het saamgewerk om die uitbreiding van die markgrootte van die koolstofveselbedryf te bevorder. Die verslag oor die Sjinese koolstofveselbedryf se markopname en beleggingsvooruitsigte vir 2025-2030 wat deur die China Business Industry Research Institute vrygestel is, toon dat die Sjinese koolstofveselmarkgrootte ongeveer 17,14 miljard yuan in 2024 was.

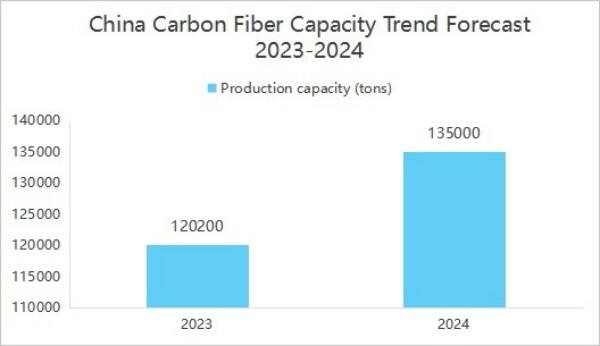

2. Bedryfskapasiteitverhoging en gesentraliseerde verspreiding

Die produksiekapasiteit van China se koolstofveselondernemings het verbeter. Die China Business Industry Research Institute het die verslag "2025-2030 China-koolstofveselindustrie marksonderhouds- en beleggingsvooruitskattingsnavorsingsverslag" vrygestel, wat aandui dat die jaarlikse produksiekapasiteit van inheemse koolstofvesel per einde 2024 135 500 ton bereik het.

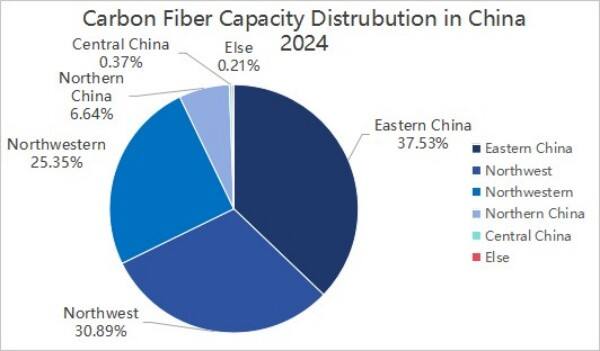

In terme van die verdeling van die produksiekapasiteit, was China se koolstofveselproduksiekapasiteit in 2024 gekonsentreer in drie streke, naamlik Oos-, Noordoos- en Noordwes-China, wat tesame 92,77% verteenwoordig het.

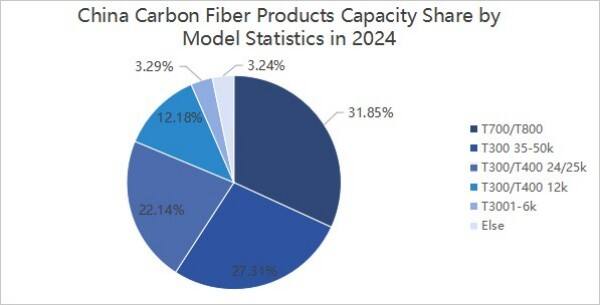

3. Produkmodelkonsentrasie

Volgens sub-tipe was die produksie van koolstofvesel in China in 2024 op T300-, T700- en T800-niveau. Die produksiekapasiteit van T300/T400-niveau koolstofvesel was ongeveer 87 960 ton, wat ongeveer 64,92% verteenwoordig; die produksiekapasiteit van T700/T800-niveau koolstofvesel was ongeveer 43 150 ton, wat ongeveer 31,85% verteenwoordig; die produksiekapasiteit van ander tipes koolstofvesel was ongeveer 4 390 ton, wat ongeveer 3,24% verteenwoordig.

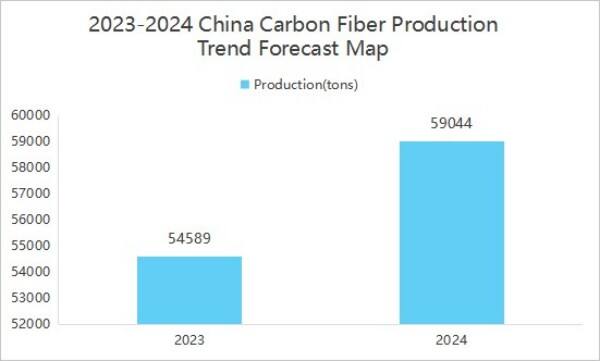

4. Produksiegroei

Die uitset neem toe met die toename van die markvraag. China Carbon Fiber Industry Market Survey and Investment Prospect Research Report 2025-2030” wat deur die China Business Industry Research Institute vrygestel is, toon dat China se koolstofveselproduksie in 2024 59 044 ton was, 'n toename van 8,16% per jaar.

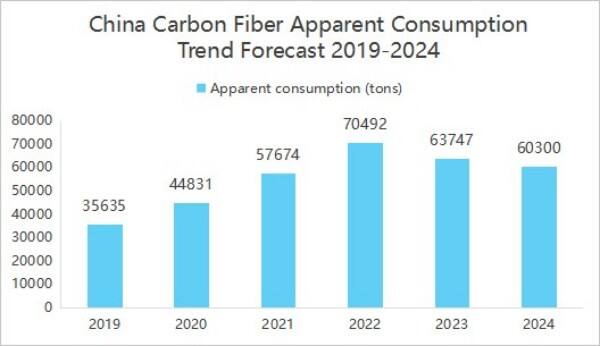

5. Skynbare verbruik afname per jaar

In 2024 was Sjina se koolstofvesel pRODUKTE het ongeveer 15 172 ton uitgevoer, 'n groot aantal produkte wat uitgevoer is, wat die skynbare verbruik van die plaaslike mark relatief laat verminder het, en mense die illusie gee van dalende plaaslike vraag, maar in werklikheid vloei 'n deel van die produk na die internasionale mark. Die "2025-2030 China Koolstofveselindustrie Marksondersoek en Investeeringsvooruitsigte Navorsingsverslag" wat deur die China Business Industry Research Institute vrygestel is, toon dat die skynbare verbruik van die plaaslike koolstofveselindustrie in 2024 60 300 ton was, 'n jaar-op-jaar daling van 5,41%.

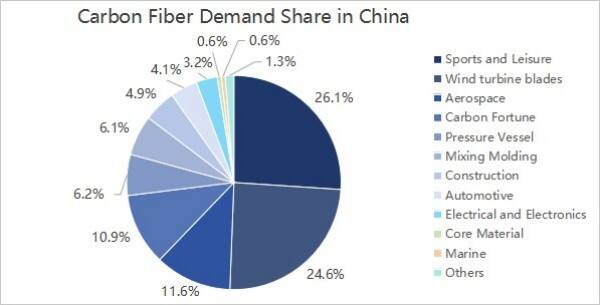

6. Afstroomvraag kom hoofsaaklik uit die sport- en vryetydsveld en windturbineblaaie

Vanuit die oogpunt van afstroomvraag het die afstroomvraag van China se koolstofveselbedryf nie veel verander nie, hoofsaaklik uit die sport- en vryetydsveld, windturbineblaaie, lugvaart en militêr en koolstof en koolstofvesel, wat onderskeidelik 26,1%, 24,6%, 11,6% en 10,9% verteenwoordig.

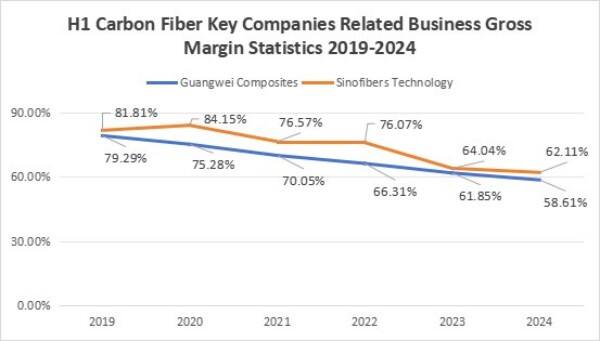

7. Brutowinsmargin van ondernemings het gedaal

Die brutowinskoers van ondernemings het 'n dalende neiging getoon; in die eerste helfte van 2024 is die brutowinskoers van GuangWei se saamgestelde besigheid 58,61%, en die brutowinskoers van ZhongJian se wetenskap- en tegnologie-gerelateerde besigheid is 62,11%. Die koolstofvesel voor-prys warm mark het groot kapitaal en ondernemingsinstroming aangetrek, en die produksiekapasiteit het aansienlik uitgebrei. In 2023 was China se koolstofvesel bedryfskapasiteit 140 800 ton, 'n toename van 25,7% in vergelyking met die vorige jaar, maar die vraagkant het stadige groei of selfs 'n afname getoon, produkte aanbod oorskry die vraag, pryse het gedaal. Terselfdertyd het die onderneming se grondstofpryse gefluktureer, daar was 'n toename in akrilonitrielpryse as gevolg van inflasiedruk, wat gelei het tot toename in die produksiekoste van koolstofvesel grondsaad. In die geval van dalende produkpryse of 'n kleiner koste-stygting het die styging in koste gelei tot 'n afname in die onderneming se brutowinsmarge.

(Ⅱ) Kompetisie-landskap

Die mededingende landskap van die koolstofveselbedryf word hoofsaaklik in drie vlakke verdeel.

Die eerste vlak sluit in Jilin Chemical Fiber en Zhongfu Shenying;

Die tweede vlak sluit in Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical en Baoging Carbon Material;

Die derde vlak sluit ondernemings soos Zhongjian Technology en Changsheng Technology in.

(III) Belegging

In 2024 was daar 17 beleggings- en befondsingsgebeure in die koolstofveselbedryf, met 'n beleggings- en befondsingsbedrag van 1,999 miljard yuan. Op 29 Augustus 2024 het Xinwanxing Carbon Fiber 1 miljard yuan in Serie B-befondsing opgetel, wat die beleggings- en befondsingsvlak van die bedryf verhoog het.

Vanuit die oogpunt van belegging en befondsingseievenemente, sluit koolstofveselbedryf-beleggers in Shandong Caijin Groep, Sany Heavy Energy en ander bedryfskapitaal, sowel as Sequoia China, Zhenge Fonds, China Wetenskap en Tegnologie Innovasie Ster en ander professionele beleggingsinstellings, asook Shaoxing Staatskapitaal, Wutongtree Kapitaal en ander beleggers met staatsagtergrond. Gediversifiseerde beleggingsliggame bring nie net kapitaal vir koolstofveselondernemings nie, maar ook hulpbronne , tegniese ondersteuning, beleidsgewysing en ander aspekte van die voordele.

II. China se koolstofveselbedryf voorspelling in 2025

(I) Ontwikkelingsvooruitsigte

1. Industriële beleid landing, meer industriële ondersteuning beleide

Die Chinees-regering se ondersteuning vir die koolstofveselbedryf het toegeneem, en 'n reeks beleidsdokumente is uitgereik om die ontwikkelingsdoelwitte van hoëprestatie-koolstofvesels en ander sleutelstrategiese materiale duidelik te stel. Hierdie beleide verskaf nie net finansiële ondersteuning en belastingvoordele nie, maar bevorder ook aktief die same werking tussen nywerheid, universiteite en navorsing sowel as opleiding van personeel. Die voortdurende werking van die beleid sal die navorsings- en ontwikkelingsproses van koolstofveseltegnologie aanspoedig, sy toepassingsgebiede uitbrei, en die koolstofveselbedryf na 'n hoër vlak van ontwikkeling bevorder.

2. Tegnologiese innovasie om presteer verbetering te bevorder

Met die voortdurende toename in wetenskaplike navorsingsbelegging en tegnologiese deurbraak, word verwag dat die prestasie van Chinese koolstofvesel verder verbeter sal word. Byvoorbeeld, deur die produksieproses te verbeter en die formulering van raaistowwe te optimiseer, kan die sterkte en modulus van koolstofvesel verhoog word, terwyl produksiekoste verlaag word. Daarbenewens sal nuwe koolstofvesel, soos produkte met hoë temperatuurweerstand, korrosiebestandheid, hoë sterkte en ander spesiale eienskappe, ook nuwe groeipaaie vir die koolstofveselbedryf oopmaak.

3. Verbetering van die waardeketting om sinergistiese ontwikkeling te bevorder

China het tans 'n volledige bedryfsketting vanaf roukoolstofvesel, voorbereiding van koolstofvesel tot saamgestelde materiaaltoepassings opgebou. Die noue samewerking en sinergistiese ontwikkeling van ondernemings in die bedryfsketting sal die produksie-effektiwiteit en produkgehalte van koolstofvesel aansienlik verbeter. Gelyktydig sal die voortdurende verbetering van die bedryfsketting ook die wye gebruik van koolstofvesel in die lugvaart, nuwe energievoertuie, sporttoerusting en ander velde bevorder, en vir die ontwikkeling van die bedryf 'n breër markruimte bied.

(Ⅱ) Ontwikkelingstendens

1. Versnelde kapasiteitsuitbreiding

Wêreldwyd is die uitbreidingsneiging van koolstofveselproduksiekapasiteit duidelik sigbaar. Aan die een kant is internasionale reuse aktief besig met uitbreiding, soos Toray van Japan, Hershey van die VSA, ensovoorts, wat voortdurend die produksieskaal uitbrei. Aan die ander kant volg plaaslike ondernemings ook ywerig op, soos Jilin Chemical Fiber, Jiangsu Hengshen, ens., wat onlangs nuwe produksyjne aangebou het. Dit word verwag dat teen 2025 die globale koolstofveselproduksiekapasiteit verder verbeter sal wees, waarvan China 'n belangrike aandeel besit, met die meerderheid van die nuwe projekte wat die groeiende markbehoeftes wil bevredig.

2. Tegnologiese deurbraak voortdurend

Tegnologie, lae-koste vervaardigingstegnologie en hoëprestasie produkontwikkeling is twee sleutelrigtings. In die lae-koste aspek, het groot skaal rousyns- en kontinue koolstofprosesse geleidelik aan volwassenheid bereik, produksiekoste verlaag en die koste-effektiwiteit van produkte verbeter. In die hoëprestasie-gebied het die navorsing en ontwikkeling van hoëmodulus, hoësterkte koolstofveselprodukte vordering gemaak om aan die streng vereistes van die lugvaart-, hoogtepunt toerustingvervaardiging en ander velde se materiaalprestasie te voldoen. Daarbenewens het koolstofvesel-terugwinnings tegnologie ook 'n industrieel warmtepunt geword om hulpbronbenutting te verbeter en omgewingsbesoedeling te verminder.

3. Uitbreiding van toepassingsvelde

Koolstofvesel-toepassingssenario's bly uitbrei, behalwe in die tradisionele lugvaart-, windkragveld, word dit ook in nuwe energievoertuie, spoorvervoer, sporttoerusting en ander velde al hoe meer algemeen gebruik. In nuwe energievoertuie word dit in batteryhulsel en strukturele karosseriedele gebruik om ligter gewig te bewerkstellig en die afstand te verleng; in spoorvervoer word dit in voertuigkomponente gebruik om die liggaamsgewig te verminder en die bedryfsdoeltreffendheid te verbeter. Met die opkoms van lae-hoogte-ekonomie en ander nuwe nywesektor, sal die vraag na koolstofvesel in die veld van onbemande lugvaartuie, eVTOL (elektriese vertikale opstyg- en landingvoertuie) en ander areas ook vinnig groei.

Kopiereg © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Alle regte voorbehou