Branża włókna węglowego rozkręca się w 2024 roku, wielkość rynku i produkcja odnotują wzrost, jednak marża brutto przedsiębiorstw nieco spadnie. Inwestycje i finansowanie w kapitałowym rynku włókna węglowego są bardziej aktywne, występuje szereg wydarzeń inwestycyjno-finansowych. Patrząc w przyszłość, w 2025 roku rynek włókna węglowego odzyska dynamizm.

I. Przegląd rynku chińskiej branży włókna węglowego w 2024 roku

(I) Stan rynku

1. Wzrost wielkości rynku

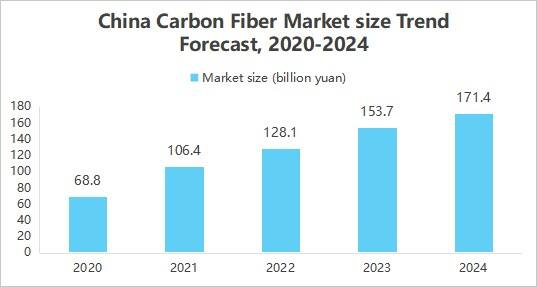

Włókno węglowe stopniowo poszerza swoje zastosowanie w branżach takich jak lotnicza, motoryzacyjna, energetyka wiatrowa i inne dzięki swoim doskonałym właściwościom, takim jak wysoka wytrzymałość, niska gęstość, odporność na korozję itp. Jednocześnie postęp technologiczny przyczynił się do obniżenia kosztów, a wsparcie polityczne oraz inne czynniki wspólnie sprzyjały rozszerzaniu się rynku przemysłu włókien węglowych. Raport „Rynek przemysłu włókien węglowych w Chinach – badanie i analiza perspektyw inwestycyjnych 2025-2030”, opublikowany przez China Business Industry Research Institute, wskazuje, że wielkość rynku włókien węglowych w Chinach wyniosła około 17,14 miliarda yuanów w 2024 roku.

2. Zwiększenie pojemności sektora i zcentralizowane rozmieszczenie

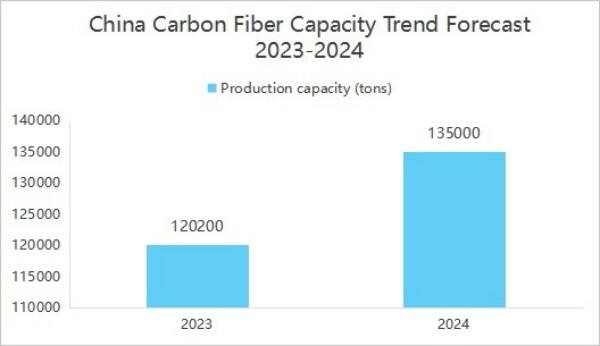

Wydajność produkcji chińskich przedsiębiorstw wytwarzających włókno węglowe stale się poprawia. Zgodnie z raportem „Badanie rynku włókna węglowego w Chinach w latach 2025-2030 oraz raport o inwestycjach” opublikowanym przez China Business Industry Research Institute, na koniec 2024 roku roczna zdolność produkcyjna włókna węglowego w Chinach osiągnęła 135 500 ton.

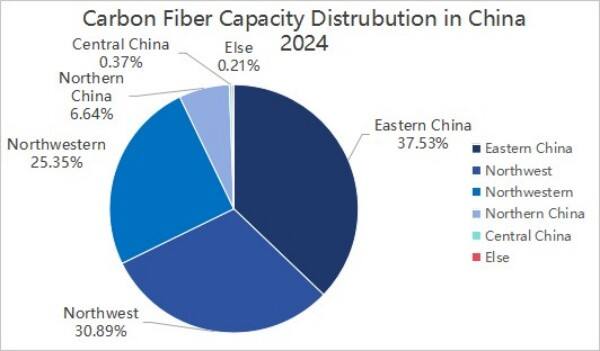

W rozkładzie zdolności produkcyjnych w 2024 roku, produkcja włókna węglowego w Chinach była skoncentrowana w trzech regionach: Wschodnim, Północno-Wschodnim i Północno-Zachodnim. Razem stanowiły one 92,77%.

3. Koncentracja modeli produktów

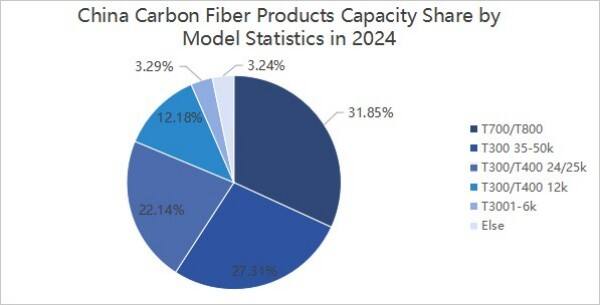

W podziale na podtypy, w 2024 roku produkcja włókna węglowego w Chinach dotyczyła poziomów T300, T700 i T800. W szczególności, zdolność produkcyjna włókna węglowego na poziomie T300/T400 wyniosła około 87 960 ton, co stanowi około 64,92%; zdolność produkcyjna włókna węglowego na poziomie T700/T800 wyniosła około 43 150 ton, co stanowi około 31,85%; zdolność produkcyjna innych typów włókna węglowego wyniosła około 4 390 ton, co stanowi około 3,24%.

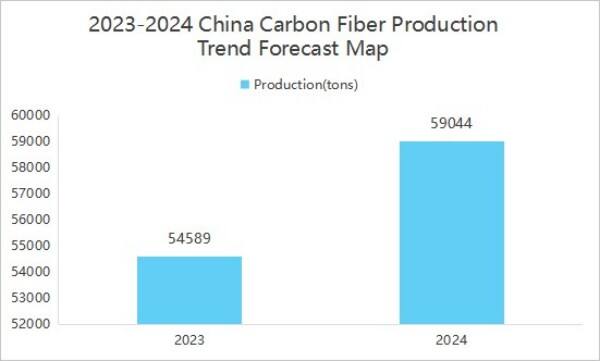

4. Wzrost produkcji

Wzrost produkcji koresponduje ze wzrostem popytu rynkowego. Zgodnie z raportem „Rynek przemysłu włókna węglowego w Chinach w latach 2025-2030. Badanie rynku i perspektywy inwestycyjne” wydanym przez China Business Industry Research Institute, produkcja włókna węglowego w Chinach w 2024 roku wyniosła 59 044 tony, co oznacza wzrost rok do roku o 8,16%.

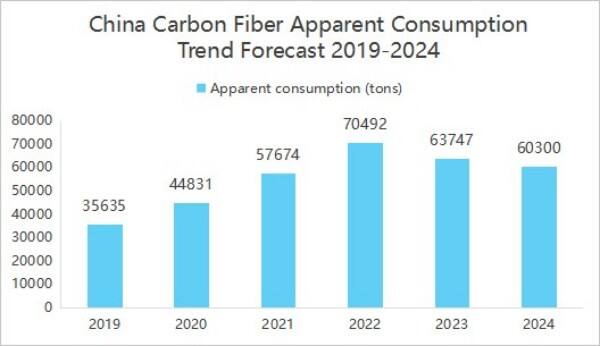

5. Spadek roczny spożycia widocznego

W 2024 roku rynek włókien węglowych w Chinach produkty wyeksportowano około 15 172 ton, dużą liczbę produktów wyeksportowano, co spowodowało, że pozorne zużycie na rynku krajowym zmniejszyło się w stosunku do poprzedniego okresu, dając wrażenie spadającego popytu wewnętrznego, ale w rzeczywistości część produktu trafia na rynek międzynarodowy. Zgodnie z raportem „Badanie rynku przemysłu włókien węglowych w Chinach w latach 2025-2030 oraz analiza perspektyw inwestycyjnych” opublikowanym przez China Business Industry Research Institute, pozorne zużycie krajowej branży włókien węglowych w 2024 roku wyniosło 60 300 ton, co oznacza spadek o 5,41% w porównaniu z rokiem poprzednim.

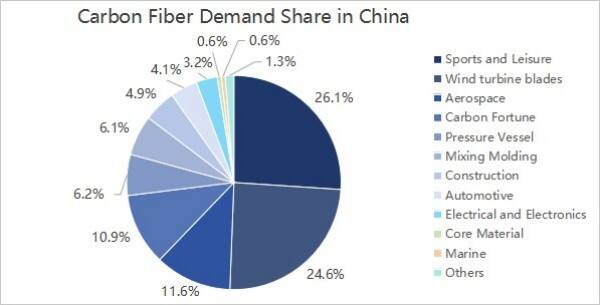

6. Popyt w dół strumienia pochodzi głównie z dziedzin sportu i rekreacji oraz łopat turbin wiatrowych

Z punktu widzenia popytu w dół strumienia, popyt w dół strumienia chińskiej branży włókna węglowego nie uległ dużym zmianom i pochodzi głównie z dziedzin sportu i rekreacji, łopat turbin wiatrowych, lotnictwa i kosmicznych oraz wojskowych i węgla oraz włókna węglowego, które stanowią odpowiednio 26,1%, 24,6%, 11,6% i 10,9%.

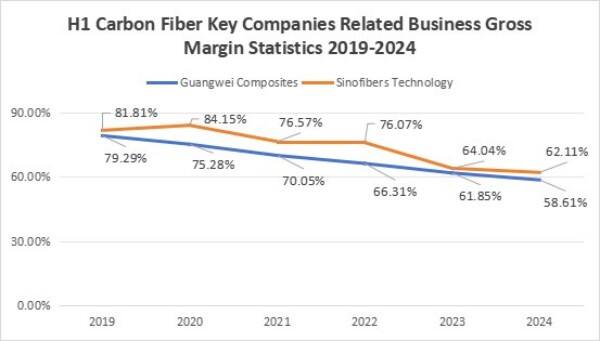

7. Marża zysku brutto przedsiębiorstw uległa spadkowi

Stopy zysku brutto przedsiębiorstw wykazywały tendencję spadkową, w pierwszej połowie 2024 roku stopa zysku brutto związana z działalnością GuangWei wyniosła 58,61%, a stopa zysku brutto związana z działalnością ZhongJian wyniosła 62,11%. Rynek cen wstępnych włókna węglowego był gorący i przyciągnął znaczną ilość kapitału oraz napływ przedsiębiorstw, zdolności produkcyjne znacząco się zwiększyły. W 2023 roku zdolność operacyjna włókna węglowego w Chinach wyniosła 140 800 ton, wzrost o 25,7% w porównaniu z poprzednim rokiem, jednak strona popytowa rosła wolno lub nawet zmalała, podaż produktów przewyższała popyt, ceny spadły. Jednocześnie wystąpiły wahania cen surowców w przedsiębiorstwach, miały miejsce wzrosty cen akrylonitrylu spowodowane presją inflacyjną, co doprowadziło do wzrostu kosztów produkcji surowego włókna węglowego. W warunkach spadających cen produktów lub mniejszego wzrostu kosztów, wzrost kosztów doprowadził do spadku marży zysku brutto.

(Ⅱ) Ustrojenie konkurencji

Krajobraz konkurencji w przemyśle włókna węglowego dzieli się głównie na trzy szczeble.

Do pierwszego szczebla należą Jilin Chemical Fiber i Zhongfu Shenying;

Do drugiego szczebla należą Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical i Baoging Carbon Material;

Do trzeciego szczebla należą przedsiębiorstwa takie jak Zhongjian Technology i Changsheng Technology.

(III) Inwestycje

W 2024 roku doszło w przemyśle włókna węglowego do 17 wydarzeń inwestycyjno-finansowych o łącznej wysokości 1,999 miliarda yuanów. 29 sierpnia 2024 roku firma Xinwanxing Carbon Fiber pozyskała 1 miliard yuanów w finansowaniu serii B, co znacznie zwiększyło poziom inwestycji i finansowania w sektorze.

Z punktu widzenia inwestycji i wydarzeń finansowych, inwestorami w branży włókna węglowego są takie podmioty kapitałowe jak Shandong Caijin Group, Sany Heavy Energy, a także profesjonalne instytucje inwestycyjne, takie jak Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, oraz inwestorzy o państwowym tle, jak Shaoxing State-owned capital, Wutongtree Capital. Różnorodne podmioty inwestycyjne zapewniają przedsiębiorstwom z branży włókien węglowych nie tylko kapitał, ale również przemysł zasoby , wsparcie techniczne, wskazówki polityczne oraz inne korzyści.

II. Prognoza przemysłu włókna węglowego w Chinach na 2025 rok

(I) Perspektywy rozwoju

1. Wdrożenie polityk przemysłowych, więcej polityk wspierających przemysł

Wspieranie przez chiński rząd przemysłu włókna węglowego stale wzrasta, a seria dokumentów politycznych została wydana w celu sprecyzowania celów rozwoju wysokowydajnych włókien węglowych i innych kluczowych materiałów strategicznych. Te polityki nie tylko zapewniają wsparcie finansowe i ulgi podatkowe, ale również energicznie promują współpracę między przemysłem, uczelniami i badaniami oraz szkolenie kadry. Ciągła siła działania polityki znacząco przyśpieszy proces badań i rozwoju technologii włókna węglowego, poszerzy jej zastosowania oraz wzniesie przemysł włókna węglowego na wyższy poziom rozwoju.

2. Innowacje technologiczne sprzyjające poprawie wydajności

Wraz z ciągłym zwiększaniem inwestycji w badania naukowe i osiąganiem postępów technologicznych, spodziewa się dalszego poprawienia się właściwości włókna węglowego produkowanego w Chinach. Na przykład, dzięki ulepszeniu procesu produkcji oraz optymalizacji składu surowców, można poprawić wytrzymałość i moduł sprężystości włókna węglowego, jednocześnie obniżając koszty produkcji. Ponadto, rozwój nowych rodzajów włókna węglowego, takich jak produkty o specjalnych właściwościach, takich jak odporność na wysoką temperaturę, korozję oraz dużą wytrzymałość, otworzy również nowe możliwości wzrostu dla przemysłu włókien węglowych.

3. Ulepszenie łańcucha dostaw w celu promowania rozwoju synergicznego

W chwili obecnej Chiny stworzyły kompletny łańcuch przemysłowy, zaczynając od surowego jedwabiu węglowego, poprzez przygotowanie włókna węglowego, aż po zastosowanie materiałów kompozytowych. Bliska współpraca i synergiczny rozwój przedsiębiorstw zlokalizowanych na różnych poziomach łańcucha przemysłowego znacząco poprawi efektywność produkcji oraz jakość produktów. Jednocześnie, ciągłe doskonalenie łańcucha przemysłowego przyczyni się do szerokiego wykorzystania włókna węglowego w takich dziedzinach jak lotnictwo i kosmonautyka, pojazdy napędzane nową energią, sprzęt sportowy i inne, zapewniając tym samym szerszą przestrzeń rynkową dla rozwoju przemysłu.

(II) Trendy rozwoju

1. Przyspieszony rozwój mocy produkcyjnych

Na całym świecie wyraźnie zauważalny jest trend rozszerzania mocy produkcyjnych włókna węglowego. Z jednej strony, międzynarodowe koncerny aktywnie inwestują w rozwój, jak np. Toray z Japonii czy Hershey ze Stanów Zjednoczonych, które nieustannie zwiększają skalę produkcji. Z drugiej strony, również krajowe przedsiębiorstwa energicznie nadążają – na przykład Jilin Chemical Fiber czy Jiangsu Hengshen, które zainwestowały w budowę nowych linii produkcyjnych. Oczekuje się, że do 2025 roku globalne moce produkcyjne włókna węglowego zostaną dalej zwiększone, przy czym udział Chin będzie istotny, obejmując większość nowych projektów, mających sprostać rosnącemu popytowi rynkowemu.

2. Trwające osiągnięcia technologiczne

Technologia, niskokosztowa technologia produkcji oraz rozwój wydajnych produktów to dwa kluczowe kierunki. W aspekcie niskich kosztów, duża ilość surowego jedwabiu technologicznego oraz proces ciągłego karbonizowania stopniowo dojrzewają, co obniża koszty produkcji i zwiększa opłacalność produktów. W obszarze wydajności, badania i rozwój produktów z włókna węglowego o wysokiej module i wytrzymałości osiągnęły postęp, umożliwiając spełnienie surowych wymagań dotyczących właściwości materiałów w lotnictwie, produkcji wysokoklasnych urządzeń oraz innych dziedzinach. Dodatkowo, technologie regeneracji włókna węglowego stają się również tematem popularnym w branży, co poprawia wykorzystanie zasobów i zmniejsza zanieczyszczenie środowiska.

3. Rozszerzanie zakresu zastosowań

Zastosowanie włókna węglowego nadal się poszerza, oprócz tradycyjnych dziedzin takich jak lotnictwo i energetyka wiatrowa, jego zastosowanie w pojazdach elektrycznych, transporcie szynowym, sprzęcie sportowym i innych obszarach staje się coraz powszechniejsze. W pojazdach napędzanych energią elektryczną wykorzystywane jest do produkcji obudów baterii oraz elementów konstrukcyjnych nadwozia, co pozwala na osiągnięcie lekkiej konstrukcji i zwiększenie zasięgu; w transporcie szynowym stosowane jest w komponentach pojazdu w celu zmniejszenia masy własnej i poprawy efektywności operacyjnej. Wraz z rozwojem nowych branż, takich jak niskopiętrowa gospodarka, popyt na włókno węglowe w dziedzinie pojazdów bezzałogowych, eVTOL (pojazdy elektryczne o pionowym starcie i lądowaniu) oraz innych obszarach również szybko wzrośnie.

Copyright © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Wszystkie prawa zastrzeżone