تتصاعد وتيرة صناعة الألياف الكربونية في عام 2024، حيث يحقق كل من حجم السوق والإنتاج نمواً، ومع ذلك، انخفض هامش الربح الإجمالي للشركات بشكل طفيف. كما يشهد قطاع الاستثمار والتمويل في صناعة الألياف الكربونية نشاطاً متزايداً في سوق رؤوس الأموال، مع عدد من الأحداث الاستثمارية والتمويلية. ومع التطلع إلى عام 2025، من المتوقع أن يتعافى سوق الألياف الكربونية.

I. مراجعة سوق صناعة الألياف الكربونية في الصين لعام 2024

(I) الوضع الحالي للسوق

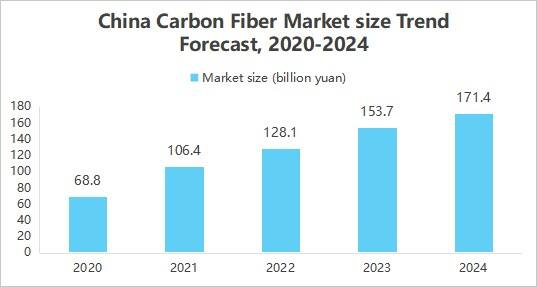

1. نمو حجم السوق

يتوسع استخدام الألياف الكربونية بشكل متزايد التطبيق في مجالات الطيران والفضاء، والسيارات، وطاقة الرياح وغيرها نظرًا لخصائصه الممتازة مثل القوة العالية والكثافة المنخفضة ومقاومة التآكل، إلخ. وفي الوقت نفسه، أدّى التقدم التكنولوجي إلى خفض التكلفة، كما ساهم الدعم السياساتي وعوامل أخرى معًا في تعزيز توسع حجم السوق لصناعة الألياف الكربونية. ويُظهر تقرير "مسح سوق صناعة الألياف الكربونية في الصين ودراسة آفاق الاستثمار 2025-2030" الذي أصدره معهد أبحاث الصناعة التجارية في الصين أن حجم سوق الألياف الكربونية في الصين يبلغ حوالي 17.14 مليار يوان صيني في عام 2024.

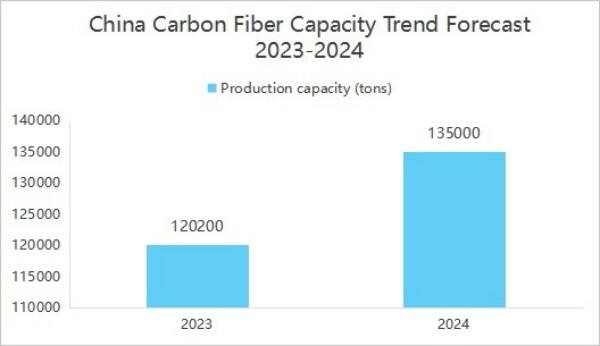

2. تعزيز طاقة الصناعة والتوزيع المركزي

لقد كان يتم تحسين سعة الإنتاج لدى شركات الألياف الكربونية في الصين. وتشير تقارير معهد بحوث الصناعة والتجارة الصينية بعنوان "تقرير مسح سوق الألياف الكربونية في الصين للاستثمار من 2025 إلى 2030" إلى أن سعة الإنتاج السنوية المحلية من الألياف الكربونية بلغت 135500 طن مع نهاية عام 2024.

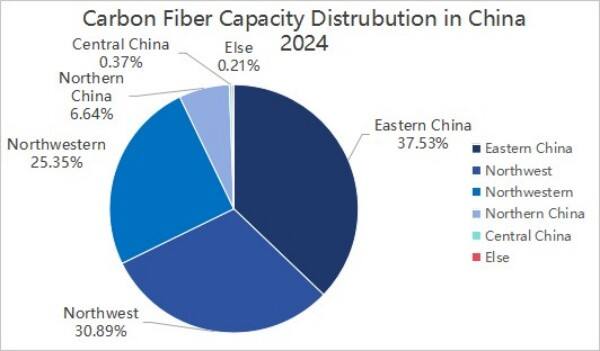

في توزيع السعة الإنتاجية، تركزت سعة إنتاج الألياف الكربونية في الصين في عام 2024 في ثلاث مناطق هي شرق الصين والصين الشمالية وشمال غرب الصين، حيث بلغت نسبتها مجتمعةً 92.77%.

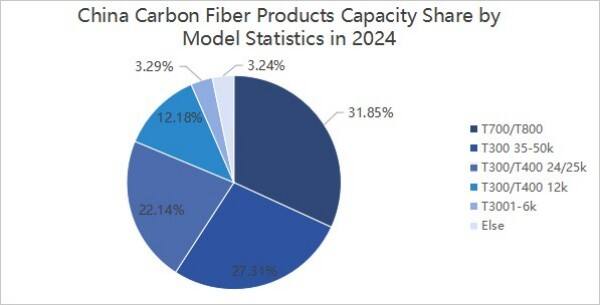

3. تركيز نماذج المنتجات

من حيث التصنيف الفرعي، بلغ إنتاج الألياف الكربونية في الصين في عام 2024 مستويات T300 وT700 وT800. من بينها، بلغت سعة إنتاج الألياف الكربونية من المستوى T300/T400 حوالي 87960 طن، أي ما نسبته 64.92% تقريبًا؛ وسعة إنتاج الألياف الكربونية من المستوى T700/T800 حوالي 43150 طن، أي ما نسبته 31.85% تقريبًا؛ وسعة إنتاج الألياف الكربونية من الأنواع الأخرى حوالي 4390 طن، أي ما نسبته 3.24% تقريبًا.

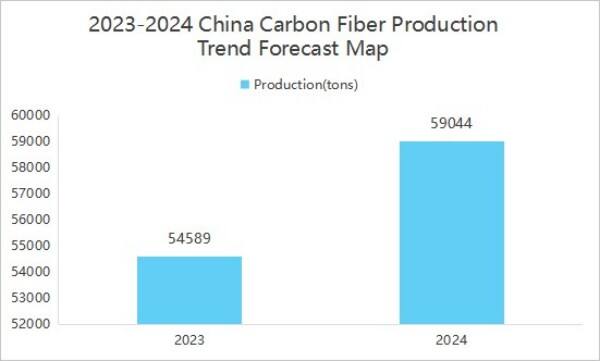

4. نمو الإنتاج

يزداد الإنتاج مع زيادة الطلب في السوق. وتشير تقارير 'تقرير مسح سوق صناعة الألياف الكربونية في الصين ودراسة آفاق الاستثمار 2025-2030' الصادر عن معهد بحوث الصناعة والتجارة الصيني إلى أن إنتاج الألياف الكربونية في الصين بلغ 59,044 طن في عام 2024، بزيادة سنوية بلغت 8.16%.

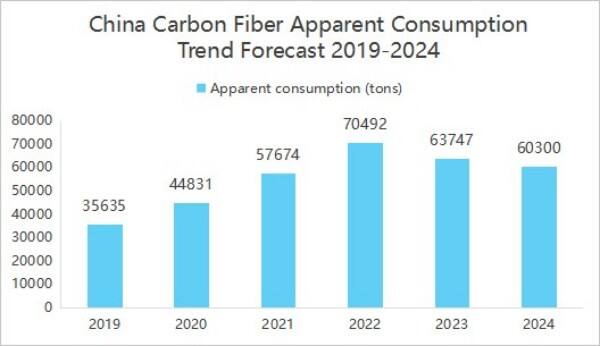

5. انخفض الاستهلاك الظاهر مقارنة بالعام السابق

في عام 2024، سوق الألياف الكربونية في الصين منتجات صُدّر حوالي 15,172 طناً، حيث أدّى تصدير عدد كبير من المنتجات إلى انخفاض الاستهلاك الظاهري في السوق المحلية نسبياً، مما أثار وهم تراجع الطلب المحلي، ولكن في الواقع يتم توجيه جزء من المنتجات إلى الأسواق الدولية. ويُظهر التقرير المعنون بـ"تقرير مسح سوق صناعة الألياف الكربونية في الصين للفترة 2025-2030 وأبحاث آفاق الاستثمار" الذي أصدره معهد أبحاث الصناعة التجارية في الصين أن الاستهلاك الظاهري لصناعة الألياف الكربونية المحلية في عام 2024 بلغ 60,300 طن، بانخفاض سنوي نسبته 5.41٪.

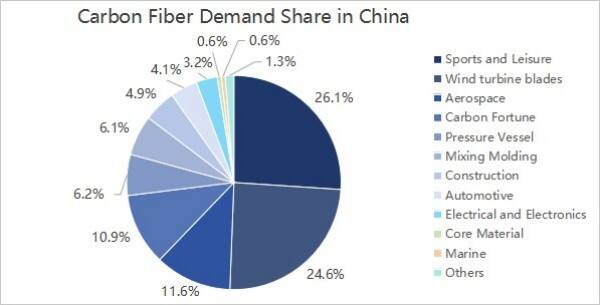

6. يأتي الطلب منخفض التكلفة بشكل رئيسي من مجالات الرياضة والترفيه وشفرات توربينات الرياح

من منظور الطلب منخفض التكلفة، لم يشهد الطلب منخفض التكلفة لصناعة الألياف الكربونية في الصين تغيرًا كبيرًا، وهو يأتي بشكل رئيسي من مجالات الرياضة والترفيه، وشفرات توربينات الرياح، والفضاء الجوي والقطاع العسكري، والألياف الكربونية، والتي تمثل نسب 26.1% و24.6% و11.6% و10.9% على التوالي.

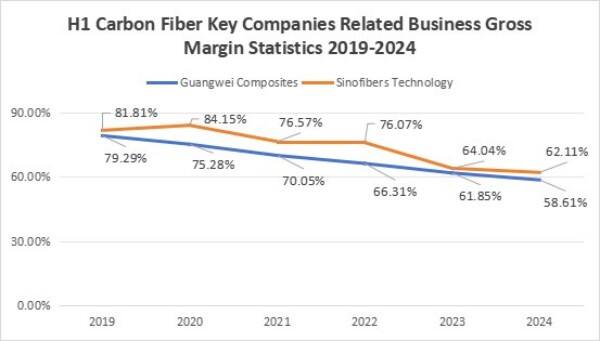

7. هامش الربح الإجمالي للمؤسسات قد انخفض

أظهرت نسبة الربح الإجمالي للشركات اتجاهًا تنازليًا، حيث بلغت نسبة الربح الإجمالي لشركة GuangWei لمجموعة الأعمال المرتبطة 58.61% في النصف الأول من عام 2024، و بلغت نسبة الربح الإجمالي لشركة ZhongJian للعلوم والتكنولوجيا لمجموعة الأعمال المرتبطة 62.11%. وسوق أسعار ما قبل الألياف الكربونية الساخن جذب كمية كبيرة من رؤوس الأموال والشركات الجديدة، وتوسعت الطاقة الإنتاجية بشكل ملحوظ. بلغت الطاقة التشغيلية للألياف الكربونية في الصين في 2023 نحو 140,800 طن، بزيادة قدرها 25.7% مقارنة بالعام السابق، لكن جانب الطلب ينمو ببطء أو حتى ينخفض، ما أدى إلى عرض يفوق الطلب وانخفاض الأسعار. وفي الوقت نفسه، تقلبت أسعار المواد الخام للشركات، وارتفعت أسعار الأكريلونيتريل بسبب ضغوط التضخم، ما أدى إلى زيادة تكاليف إنتاج خيوط الألياف الكربونية الأولية، ومع انخفاض أسعار المنتجات أو ارتفاع تكاليفها بمعدل أقل، تراجعت هوامش الربح الإجمالية للشركات.

(Ⅱ) المشهد التنافسي

يتم تقسيم المنافسة في صناعة الألياف الكربونية بشكل رئيسي إلى ثلاثة مستويات.

يشمل المستوى الأول كلًا من Jilin Chemical Fiber و Zhongfu Shenying؛

يشمل المستوى الثاني كلًا من Xinchuang Carbon Valley و Xinjiang Longmu و Guangwei Compound Material و Shanghai Petrochemical و Baoging Carbon Material؛

يشمل المستوى الثالث شركات مثل Zhongjian Technology و Changsheng Technology.

(III) الاستثمار

في عام 2024، بلغ عدد عمليات الاستثمار والتمويل في صناعة الألياف الكربونية 17 عملية، بإجمالي مبلغ استثماري بلغ 1.999 مليار يوان. وفي 29 أغسطس 2024، حصلت شركة Xinwanxing Carbon Fiber على تمويل بقيمة مليار يوان في جولة تمويل السلسلة B، مما ساعد في رفع إجمالي قيمة الاستثمار والتمويل في هذه الصناعة.

من منظور أحداث الاستثمار والتمويل، يشمل مستثمرو صناعة الألياف الكربونية مجموعة شاندونغ تسايجين، وساناي للطاقة الثقيلة، ورؤوس أموال صناعية أخرى، وكذلك مؤسسات استثمار متخصصة مثل سيكويا الصين، وصندوق زهينغي، وتشاينا ساينس آند تكنولوجي إينوفيشن ستار، بالإضافة إلى مستثمرين من خلفية ملكية عامة مثل رأس المال العام في شاوشينغ، ووو تونغ تري كابيتال، حيث توفر هذه الهيئات الاستثمارية المتنوعة للشركات العاملة في مجال الألياف الكربونية ليس فقط رأس المال، بل أيضاً الدعم الصناعي المصادر والدعم التقني، والتوجيه السياساتي، ومزايا في جوانب أخرى.

II. توقعات صناعة ألياف الكربون في الصين لعام 2025

(I) آفاق التطور

1. تطبيق السياسات الصناعية، وزيادة السياسات الداعمة للصناعة

لقد كانت دعم الحكومة الصينية لصناعة الألياف الكربونية في تزايد، وتم إصدار سلسلة من الوثائق السياسة لتحديد أهداف التنمية الخاصة بالألياف الكربونية عالية الأداء وغيرها من المواد الاستراتيجية الرئيسية. وتوفر هذه السياسات ليس فقط الدعم المالي والحوافز الضريبية، بل تروج بقوة أيضاً التعاون بين الصناعة والجامعة والبحث العلمي وتدريب الكوادر. إن استمرارية هذه السياسات ستسارع بشكل قوي عملية البحث والتطوير للتكنولوجيا الخاصة بالألياف الكربونية، وتوسيع مجالات تطبيقاتها، ودفع صناعة الألياف الكربونية إلى مستوى أعلى من التنمية.

الابتكار التكنولوجي لتعزيز التحسين في الأداء

مع استمرار زيادة الاستثمارات في الأبحاث العلمية والتطورات التكنولوجية، من المتوقع أن تتحسن أداء الألياف الكربونية الصينية بشكل أكبر. على سبيل المثال، من خلال تحسين عملية الإنتاج وتحسين تركيبة المواد الخام، يمكن تحسين قوة الألياف الكربونية ومعامل المرونة، وفي الوقت نفسه خفض تكاليف الإنتاج. بالإضافة إلى ذلك، فإن تطوير منتجات جديدة من الألياف الكربونية ذات خصائص خاصة مثل مقاومة درجات الحرارة العالية والمقاومة للتآكل والقوة العالية، ستفتح أيضًا طرقًا جديدة للنمو في صناعة الألياف الكربونية.

3. تحسين سلسلة الصناعة لتعزيز التنمية التكاملية

في الوقت الحالي، قامت الصين ببناء سلسلة صناعية مكتملة تشمل من الألياف الكربونية الخام، وتحضير الألياف الكربونية إلى تطبيقات المواد المركبة. إن التعاون الوثيق والتطور التشاركي بين الشركات في مراحل السلسلة الصناعية المختلفة سيحسن بشكل كبير الكفاءة الإنتاجية وجودة المنتجات للألياف الكربونية. وفي الوقت نفسه، سيعمل التحسن المستمر في السلسلة الصناعية على تعزيز استخدام الألياف الكربونية على نطاق واسع في مجالات مثل الطيران والفضاء، والمركبات الكهربائية الجديدة، والمعدات الرياضية وغيرها، مما يوفر مساحة سوقية أوسع لتطوير الصناعة.

(Ⅱ) الاتجاهات التنموية

1. تسارع توسيع السعة

على المستوى العالمي، يُلاحظ بوضوح اتجاه توسيع قدرة إنتاج ألياف الكربون. من جهة، تقوم الشركات العالمية الكبرى بنشاط بتوسيع نشاطاتها، مثل شركة توراي اليابانية، وشركة هيرشاي الأمريكية، وغيرها، حيث تواصل هذه الشركات زيادة نطاق الإنتاج. ومن الجهة الأخرى، فإن الشركات المحلية تتسارع لمواكبة هذا التوسع، فعلى سبيل المثال، قامت شركات مثل جيلين كيميكال فيبر (Jilin Chemical Fiber)، وشركة جيانغسو هينغشين (Jiangsu Hengshen) باستثمار في بناء خطوط إنتاج جديدة. من المتوقع أنه بحلول عام 2025، سيرتفع قدرة إنتاج ألياف الكربون على مستوى العالم، حيث ستحظى الصين بحصة مهمة، وستشمل معظم المشاريع الجديدة لتلبية الطلب المتزايد في السوق.

2. استمرار الاختراقات التكنولوجية

التقنية، وتكنولوجيا التصنيع منخفضة التكلفة وتطوير المنتجات عالية الأداء هما الاتجاهان الرئيسيان. من جانب التكلفة المنخفضة، فإن تقنية الغزل الكبير للخيوط الحريرية الخام وعملية الكربنة المستمرة تتطوران تدريجيًا وتصلان إلى مرحلة النضج، مما يقلل من تكاليف الإنتاج ويعزز فعالية المنتجات من حيث التكلفة. في مجال الأداء العالي، تحققت تقدم في أبحاث وتطوير منتجات ألياف الكربون ذات المعامل العالي والمقاومة العالية، لتلبية متطلبات المواد الصارمة في مجالات مثل الطيران والفضاء والتصنيع للمعدات عالية الجودة. بالإضافة إلى ذلك، أصبحت تقنية إعادة تدوير ألياف الكربون أيضًا نقطة ساخنة في الصناعة لتحسين استخدام الموارد وتقليل التلوث البيئي.

3. توسيع مجالات التطبيق

تواصل تطبيقات ألياف الكربون توسيع نطاق استخدامها، حيث تشمل الآن مجالات جديدة إلى جانب الاستخدامات التقليدية في الطيران والفضاء وطاقة الرياح، مثل مركبات الطاقة الجديدة، والنقل بالسكك الحديدية، والمعدات الرياضية وغيرها. تُستخدم ألياف الكربون في مركبات الطاقة الجديدة في أغلفة البطاريات والأجزاء الهيكلية لتحقيق خفة الوزن وزيادة المدى؛ وفي النقل بالسكك الحديدية، تُستخدم في تصنيع أجزاء المركبة لتقليل وزن الهيكل وتحسين الكفاءة التشغيلية. ومع صعود صناعات ناشئة مثل اقتصاد الطيران منخفض الارتفاع، من المتوقع أن يشهد قطاع الطائرات المُسيَّرة ذاتية التحليق (UAV) والمركبات الكهربائية العمودية (eVTOL) نموًا سريعًا في الطلب على ألياف الكربون.

حقوق النشر © 2026 شركة تشانغجياجانغ وينوو للمواد المركبة المحدودة. جميع الحقوق محفوظة