L'industrie des fibres de carbone s'active en 2024, la taille du marché et la production connaissent une croissance, cependant, la marge brute des entreprises baisse légèrement. L'investissement et le financement de l'industrie des fibres de carbone sur le marché financier sont plus dynamiques, avec plusieurs événements d'investissement et de financement. En perspective de 2025, le marché des fibres de carbone connaîtra un rebond.

I. Aperçu du marché de l'industrie chinoise des fibres de carbone en 2024

(I) Situation du marché

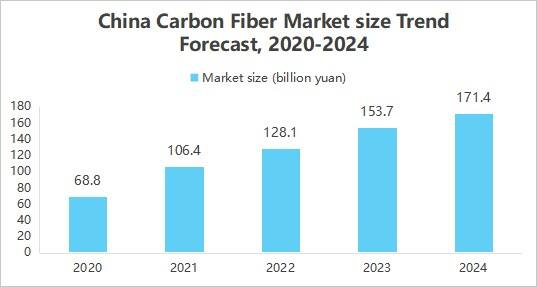

1. Croissance de la taille du marché

La fibre de carbone étend progressivement son application dans les domaines aérospatial, automobile, de l'énergie éolienne et d'autres secteurs en raison de ses excellentes propriétés telles que la haute résistance, la faible densité, la résistance à la corrosion, etc. Parallèlement, les progrès technologiques ont permis de réduire les coûts, et le soutien politique ainsi que d'autres facteurs ont conjointement favorisé l'expansion de la taille du marché de l'industrie des fibres de carbone. Le rapport « Étude sur le marché et recherche sur les perspectives d'investissement de l'industrie chinoise des fibres de carbone 2025-2030 », publié par l'Institut chinois de recherche sur les affaires industrielles, indique que la taille du marché chinois des fibres de carbone s'élève à environ 17,14 milliards de yuans en 2024.

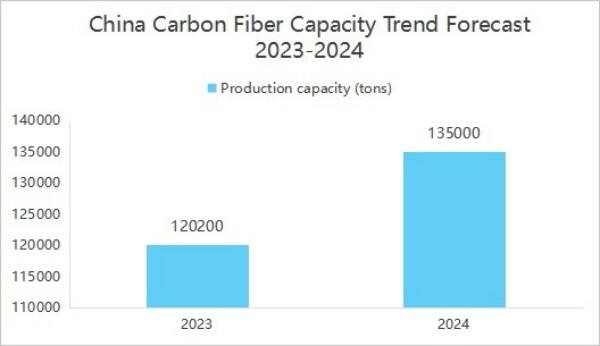

2. Renforcement de la capacité industrielle et distribution concentrée

La capacité de production des entreprises chinoises de fibres de carbone s'est améliorée. Selon l'Institut de recherche de l'industrie et du commerce chinois, le rapport « Étude sur le marché chinois des fibres de carbone et perspectives d'investissement pour les années 2025 à 2030 » indique qu'au terme de l'année 2024, la capacité annuelle de production nationale de fibres de carbone a atteint 135 500 tonnes.

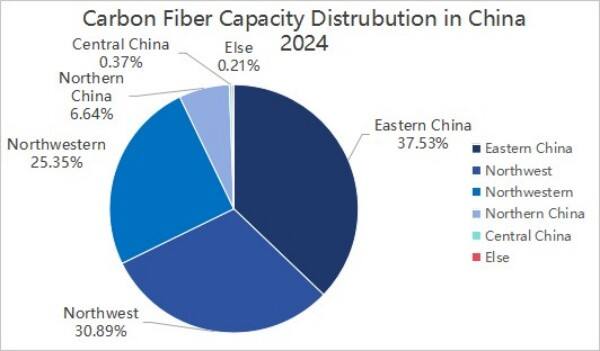

En termes de répartition géographique de la capacité de production, en 2024, la capacité de production chinoise de fibres de carbone est concentrée dans trois régions : l'Est, le Nord-Est et le Nord-Ouest de la Chine, représentant ensemble 92,77 %.

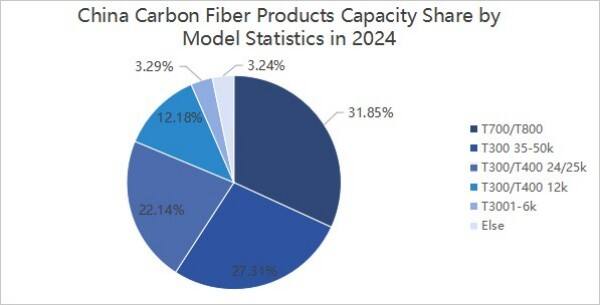

3. Concentration des modèles de produits

En ce qui concerne les types de produits, en 2024, la production chinoise de fibres de carbone concernait principalement les niveaux T300, T700 et T800. Parmi eux, la capacité de production des fibres de carbone de niveau T300/T400 est d'environ 87 960 tonnes, représentant environ 64,92 % ; la capacité de production des fibres de carbone de niveau T700/T800 est d'environ 43 150 tonnes, représentant environ 31,85 % ; la capacité de production des autres types de fibres de carbone est d'environ 4 390 tonnes, représentant environ 3,24 %.

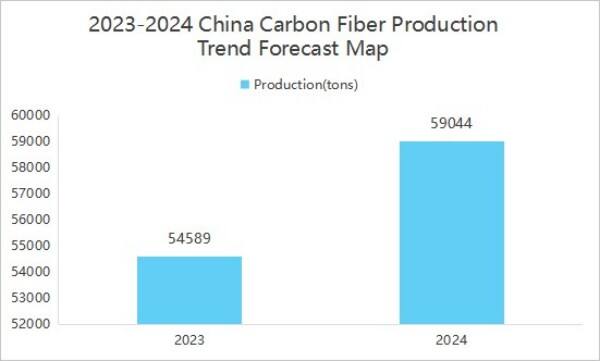

4. Croissance de la production

La production augmente avec l'accroissement de la demande sur le marché. Selon le rapport « Enquête sur le marché de l'industrie des fibres de carbone en Chine et étude sur les perspectives d'investissement 2025-2030 » publié par l'Institut chinois de recherche sur les industries commerciales, la production de fibres de carbone en Chine s'est élevée à 59 044 tonnes en 2024, en hausse de 8,16 % par rapport à l'année précédente.

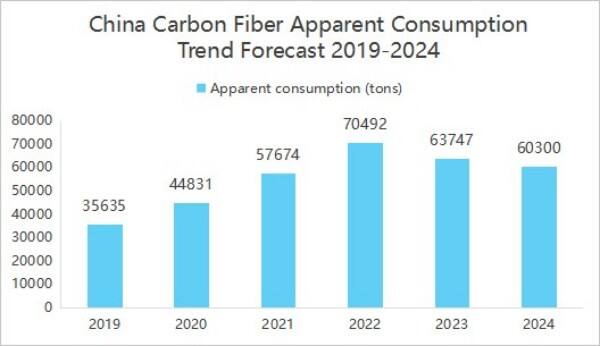

5. La consommation apparente a diminué par rapport à l'année précédente

En 2024, le marché chinois des fibres de carbone produits exporté environ 15 172 tonnes, un grand nombre de produits exportés réduisant relativement la consommation apparente sur le marché intérieur, donnant l'illusion d'une baisse de la demande intérieure, alors qu'en réalité une partie des produits est dirigée vers le marché international. Le « Rapport d'enquête sur le marché et d'étude des perspectives d'investissement de l'industrie chinoise des fibres de carbone 2025-2030 » publié par l'Institut de recherche sur l'industrie commerciale de Chine indique que la consommation apparente de l'industrie nationale des fibres de carbone en 2024 s'est élevée à 60 300 tonnes, en baisse de 5,41 % par rapport à l'année précédente.

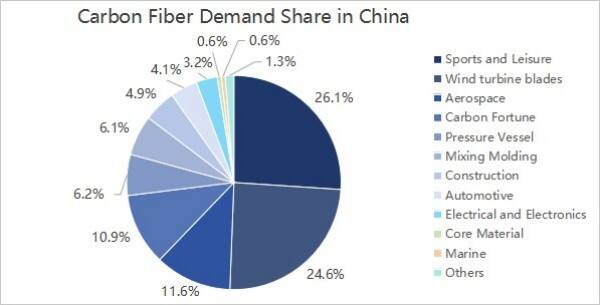

6. La demande aval provient principalement des domaines du sport et des loisirs ainsi que des pales d'éoliennes

Du point de vue de la demande aval, celle-ci n'a guère évolué dans l'industrie des fibres de carbone en Chine, provenant principalement des domaines du sport et des loisirs, des pales d'éoliennes, de l'aérospatiale et militaire ainsi que des carbones et fibres de carbone, représentant respectivement 26,1 %, 24,6 %, 11,6 % et 10,9 %.

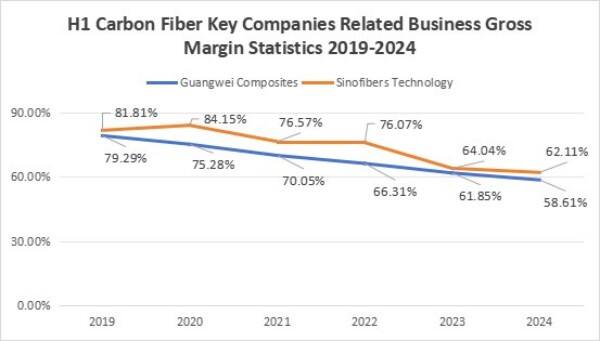

7. La marge bénéficiaire brute des entreprises a connu une baisse

Le taux de marge brute des entreprises a connu une tendance à la baisse. Au premier semestre 2024, le taux de marge brute des activités liées à l'entreprise GuangWei s'élevait à 58,61 %, tandis que celui des activités liées à ZhongJian Science and Technology était de 62,11 %. Le marché très actif des préformes en fibres de carbone a attiré un afflux important de capitaux et d'entreprises, entraînant une expansion significative des capacités de production. En 2023, la capacité de production opérationnelle chinoise de fibres de carbone s'élevait à 140 800 tonnes, en hausse de 25,7 % par rapport à l'année précédente. Cependant, la demande croît lentement, voire diminue, entraînant un excès d'offre et une baisse des prix. Parallèlement, les fluctuations des prix des matières premières pour les entreprises se sont accentuées, notamment une augmentation du prix de l'acrylonitrile due aux pressions inflationnistes, ce qui a entraîné une hausse des coûts de production du filaments de base en fibres de carbone. Dans un contexte de baisse des prix des produits, ou lorsque la hausse des coûts est supérieure à celle des prix, la marge brute des entreprises a diminué.

(Ⅱ) Paysage concurrentiel

Le paysage concurrentiel de l'industrie des fibres de carbone se divise principalement en trois échelons.

Le premier échelon comprend Jilin Chemical Fiber et Zhongfu Shenying ;

Le deuxième échelon comprend Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical et Baoging Carbon Material ;

Le troisième échelon comprend des entreprises telles que Zhongjian Technology et Changsheng Technology.

(III) Investissement

En 2024, 17 événements d'investissement et de financement ont eu lieu dans l'industrie des fibres de carbone, représentant un montant total de 1,999 milliard de yuans. Le 29 août 2024, Xinwanxing Carbon Fiber a levé 1 milliard de yuans lors d'un financement de série B, entraînant une augmentation globale du niveau de financement de l'industrie.

Du point de vue des événements d'investissement et de financement, les investisseurs dans l'industrie des fibres de carbone comprennent le groupe Shandong Caijin, Sany Heavy Energy et d'autres capitaux industriels, mais aussi des institutions d'investissement professionnelles telles que Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, ainsi que des investisseurs à capitaux publics comme Shaoxing State-owned Capital et Wutongtree Capital. Ce corps d'investissement diversifié apporte aux entreprises de fibres de carbone non seulement des capitaux, mais aussi des avantages en matière de soutien industriel ressources , de soutien technique, d'orientation politique et d'autres aspects.

II. Prévisions pour l'industrie chinoise des fibres de carbone d'ici 2025

(I) Perspectives de développement

1. Mise en œuvre des politiques industrielles, davantage de politiques de soutien industriel

Le soutien du gouvernement chinois en faveur de l'industrie des fibres de carbone ne cesse de croître, et une série de documents politiques ont été publiés afin de clarifier les objectifs de développement des fibres de carbone hautes performances et d'autres matériaux stratégiques clés. Ces politiques offrent non seulement un soutien financier et des incitations fiscales, mais promeuvent également activement la coopération entre l'industrie, les universités et la recherche ainsi que la formation des talents. La persistance de ces politiques accélérera fortement le processus de recherche et développement des technologies de fibres de carbone, élargira leurs domaines d'application et poussera l'industrie des fibres de carbone vers un niveau de développement plus élevé.

2. L'innovation technologique favorise l'amélioration des performances

Avec l'augmentation continue des investissements en recherche scientifique et les percées technologiques, les performances des fibres de carbone chinoises devraient s'améliorer davantage. Par exemple, en améliorant le procédé de production et en optimisant la formulation des matières premières, il est possible d'accroître la résistance et le module des fibres de carbone tout en réduisant les coûts de production. De plus, le développement de nouveaux produits à base de fibres de carbone possédant des propriétés spéciales telles qu'une résistance élevée aux températures élevées, à la corrosion et une grande résistance mécanique ouvrira également de nouvelles voies de croissance pour l'industrie des fibres de carbone.

3. Amélioration de la chaîne industrielle pour favoriser un développement synergique

Actuellement, la Chine a mis en place une chaîne industrielle complète, allant de la soie brute de fibres de carbone, à la préparation des fibres de carbone jusqu'à l'application des matériaux composites. La coopération étroite et le développement synergique des entreprises en amont et en aval de la chaîne industrielle amélioreront considérablement l'efficacité de production et la qualité des produits en fibres de carbone. En même temps, l'amélioration continue de la chaîne industrielle favorisera également une utilisation plus large des fibres de carbone dans des domaines tels que l'aérospatiale, les véhicules à énergie nouvelle, l'équipement sportif, et apportera à l'industrie un espace de marché plus vaste.

(Ⅱ) Tendance de développement

1. Expansion accélérée des capacités

À l'échelle mondiale, la tendance à l'expansion de la capacité de production de fibres de carbone est évidente. D'une part, les grands groupes internationaux sont activement implantés, tels que Toray au Japon, Hershey aux États-Unis, etc., élargissant continuellement l'échelle de production. D'autre part, les entreprises nationales suivent également activement, comme Jilin Chemical Fiber, Jiangsu Hengshen, etc., qui ont investi dans la construction de nouvelles lignes de production. Il est prévu que d'ici 2025, la capacité mondiale de production de fibres de carbone soit davantage renforcée, la Chine y occupant une part importante, couvrant la plupart des nouveaux projets pour satisfaire une demande croissante sur le marché.

2. Des percées technologiques continues

La technologie, la technologie de fabrication à faible coût et le développement de produits à haute performance constituent deux orientations clés. Sur l'aspect du faible coût, la technologie de grand filage de soie brute et le procédé continu de carbonisation mûrissent progressivement, réduisant ainsi les coûts de production et améliorant la rentabilité des produits. Dans le domaine des hautes performances, la recherche et le développement de produits en fibres de carbone à module élevé et à haute résistance ont réalisé des progrès, permettant de satisfaire les exigences strictes en matière de performance des matériaux dans des domaines tels que l'aérospatiale et la fabrication d'équipements haut de gamme. En outre, la technologie de recyclage des fibres de carbone est également devenue un point chaud de l'industrie, permettant d'améliorer l'utilisation des ressources et de réduire la pollution environnementale.

3. Élargissement des domaines d'application

Les domaines d'application des fibres de carbone continuent de s'élargir : en dehors des secteurs traditionnels comme l'aéronautique et l'énergie éolienne, leur utilisation devient de plus en plus répandue dans les véhicules électriques, les transports ferroviaires et l'équipement sportif. Dans le domaine des véhicules électriques, les fibres de carbone sont utilisées pour les boîtiers de batterie et les pièces structurelles du véhicule, permettant d'alléger le poids et d'augmenter l'autonomie ; dans les transports ferroviaires, elles sont appliquées à des composants du véhicule afin de réduire le poids de la carrosserie et d'améliorer l'efficacité opérationnelle. Avec l'émergence de nouveaux secteurs économiques tels que l'économie de basse altitude, la demande de fibres de carbone connaîtra également une croissance rapide dans des domaines tels que les drones et les aéronefs électriques à décollage et atterrissage vertical (eVTOL).

Copyright © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Tous droits réservés