תעשיית הסיב הפסולת מתחממת ב-2024, גודל השוק והייצור צומחים, עם זאת, רווח הגולש של החברות ירד במעט. הון השוק, השקעה ומימון בתעשייה סיב הפסולת פעילים יותר, מספר אירועים של הון זר והשקעות. בהבטחה ל-2025, שוק הסיב הפסולת יתאושש.

I. סקירת שוק תעשיית הסיב הפסולת בסין ב-2024

(I) מצב השוק

1. צמיחה בגודל השוק

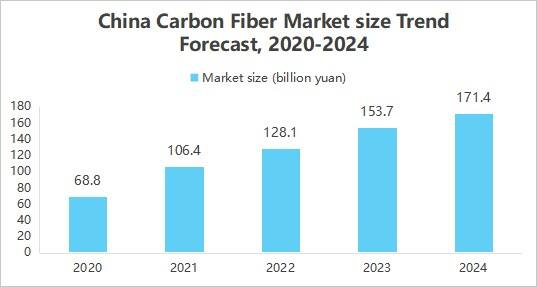

הפיברגלאס מתרחב באופן מתמיד יישום בתעשיית התעופה, הרכב, אנרגיית הרוח ותעשייה אחרות, בזכות תכונותיו המצוינות כמו עמידות גבוהה, צפיפות נמוכה, עמידות בפני שפשוף וכו'. באותו זמן, התקדמות טכנולוגית הביאה להוזלת עלויות, ותמיכה מדינית וגורמים אחרים תרמו יחד להתרחבות גודל השוק של תעשיות סיבי הפחמן. לפי דוח "סקר שוק תעשיית סיבי הפחמן בסין ודוח מחקר על תחזית ההשקעות 2025-2030" שפורסם על ידי מכון המחקר התעשייתי הסיני, גודל שוק סיבי הפחמן בסין מוערך בכ-17.14 מיליארד יואן לשנת 2024.

2. שיפור יכולת הייצור והתפלגות מרוכזת

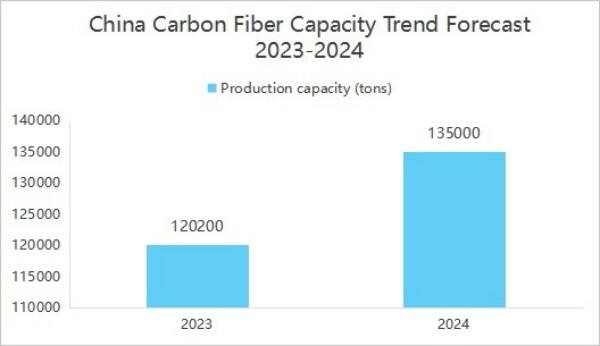

התפוקה השנתית של יצרני סיבי פחמן בסין ממשיכה להשתפר. על פי דוח שפורסם על ידי מכון המחקר לתעשייה ועסקים בסין (CBI) שנקרא "2025-2030 סקר שוק סיבי הפחמן בסין ומחקר תחזיתי להשקעות", נכון לסוף 2024, התפוקה השנתית של סיבי פחמן מקומיים בסין עמדה על 135,500 טון.

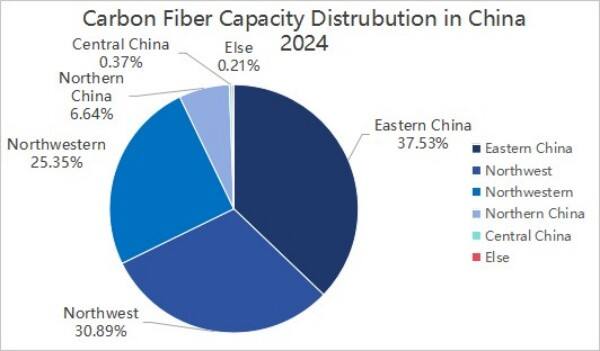

במונחי פיזור התפוקה, בשנת 2024, ייצור סיבי הפחמן בסין התרכז בשלושה אזורים: מזרח סין, צפון מזרח סין וצפון מערב סין, ויחד הם תרמו 92.77%.

3. ריכוז דגמי מוצרים

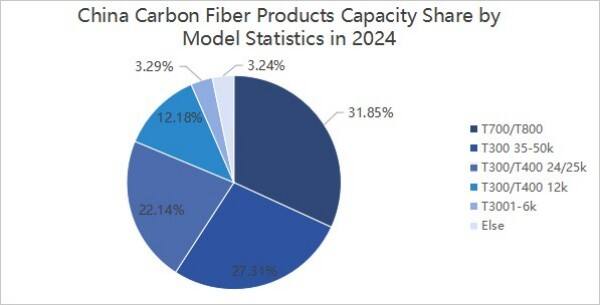

לפי סוגים, בשנת 2024 ייצור סיבי הפחמן בסין כלל את רמות ה-T300, T700 ו-T800. בתוכם, התפוקה של סיבי פחמן ברמת ה-T300/T400 עמדה על כ-87,960 טון, שזהו כ-64.92%; התפוקה של סיבי פחמן ברמת ה-T700/T800 עמדה על כ-43,150 טון, שזהו כ-31.85%; והתפוקה של שאר הסוגים של סיבי פחמן עמדה על כ-4,390 טון, שזהו כ-3.24%.

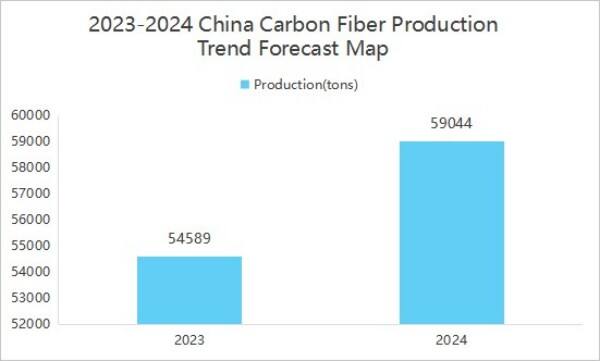

4. צמיחה בייצור

התפוקה גדלה יחד עם עליית הביקוש בשוק. לפי הדוח שפורסם על ידי מכון המחקר התעשייתי הסיני "סקר שוק סיבת הפחמן בסין ומחקר תחזיתי להשקעות 2025-2030", ייצור סיבת הפחמן בסין הגיע ב-2024 ל-59,044 טון, עלייה של 8.16% ביחס לשנה הקודמת.

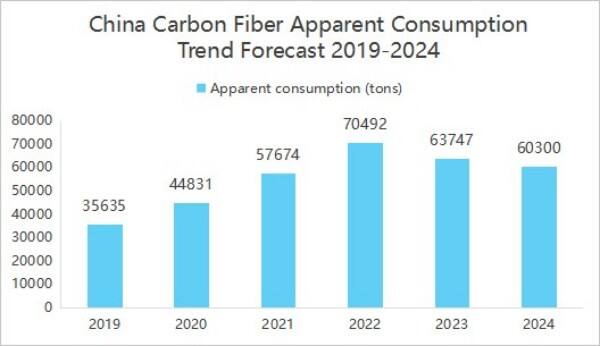

5. הצריכה הנראית ירדה ביחס לשנה הקודמת

ב-2024, שוק סיבי הפחמן בסין מוצרים יוצא כ-15,172 טון, מספר גדול של מוצרים יוצאים מהארץ מה שגורם לצריכה הנראית של השוק המקומי להיות יחסית נמוכה, ונותן לאנשים את התחושה של ירידה בביקוש המקומי, אך בפועל חלק מהמוצרים זורם לשוק הבינלאומי. לפי הדוח "הסקר השוק התעשייתי של פיברגלדיל בקרבון בסין לשנים 2025-2030 ודוח מחקר על תחזית ההשקעות", שהופק על ידי מכון המחקר התעשייתי הסיני, הצריכה הנראית של תעשיית הפיברגלדיל בקרבון המקומית בשנת 2024 הייתה 60,300 טון, ירידה של 5.41% לעומת השנה הקודמת.

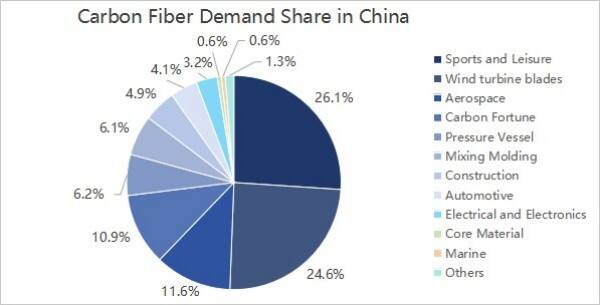

6. הביקוש הנותן-תפוקתי נובע בעיקר מתחומי הספורט והפנאי ו להטות טורבינת רוח

מנקודת מבט של ביקוש יורד, הביקוש הנותן-תפוקתי בתעשייה לסיב פחמן של סין לא השתנה במידה רבה, אלא נובע בעיקר מתחומי הספורט והפנאי, להטות טורבינת רוח, תעופה וחלל, צבא וסיב פחמן, אשר מהווים 26.1%, 24.6%, 11.6% ו-10.9% בהתאמה.

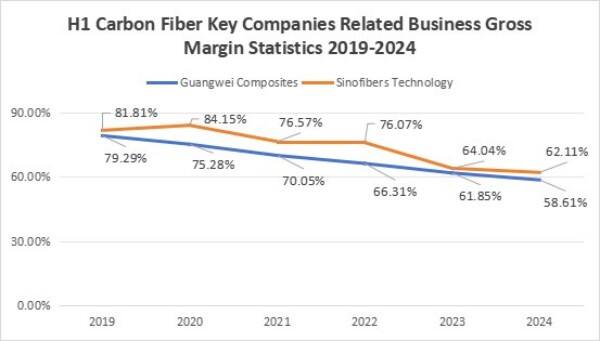

7. שיעור הרווח הגולמי של המפעלים ירד

שיעור הרווח הגולמי של מפעלים הראה מגמת ירידה. במחצית הראשונה של 2024, שיעור הרווח הגולמי של עסקי התרכובות של גואנגוויי עמד על 58.61%, ושיעור הרווח הגולמי של עסקי המדע והטכנולוגיה של ג'ונגג'יאן עמד על 62.11%. שוק טרום-מחירי סיבי פחמן משך אליו כמות גדולה של הון וזרימת חברות, כושר הייצור גדל משמעותית. בשנת 2023, כושר הייצור של סיבי פחמן בסין עמד על 140,800 טון, עלייה של 25.7% לעומת השנה הקודמת, אך צד הביקוש צמח איטי או אפילו ירד, היצע המוצרים עלה על הביקוש והמחירים ירדו. במקביל, תנודות במחירי חומרי הגלם של המפעלים נבעו מלחצים אינפלציוניים ועליית מחירי האקרילוניטריל, מה שהוביל לעלויות ייצור סיבי פחמן גולמי. במקרה של ירידה במחירי המוצרים או עלייה קטנה יותר בעלויות, הרווח הגולמי של החברות ירד.

(Ⅱ) תחרות בשוק

התחרות בשוק ת industryת הפס הפסלים מחולקת בעיקר לשלושה רמות.

הרמה הראשונה כוללת את Jilin Chemical Fiber ו-Zhongfu Shenying;

הרמה השנייה כוללת את Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical ו-Baoging Carbon Material;

הרמה השלישית כוללת חברות כמו Zhongjian Technology ו-Changsheng Technology.

(ג) השקעה

ב-2024 ארעו 17 אירועים הקשורים להשקעה במימון בתעשייה לפסי פחמן, בסך 1.999 מיליארד יואן. ב-29 באוגוסט 2024, קיבלה חברת סין-וואניסינג לפסי פחמן 1 מיליארד יואן במימון סיבת B, מה שהגביר את סך ההשקעות בתעשייה.

מנקודת מבט של אירועים בתחום ההשקעה והמימון, משקיעים בתעשיית הפיברגלאס כוללים את קבוצת שנדונג צ'איג'ין, סני היוי אנרגיה וסוכנויות תעשייתיות אחרות, כמו גם מוסדות השקעה מקצועיים כגון סקויה צ'יינה, קרן ז'נג'ה, סינוטק אינוביישן סטאר, וכן משקיעים בעלי רקע ממשלתי כמו הון של שיאושינג והון ווטונגטרี. גוף משקיעים מגוון זה מספק למשקי הפיברגלאס לא רק הון, אלא גם יתרונות בתחומי התמיכה התעשייתית משאבים , תמיכה טכנית, הנחיות מדיניות וsectors אחרים.

II. תחזית התעשייה בסיבי פחמן של סין לשנת 2025

(I) נוף התפתחות

1. מדיניות תעשייה שנחתה, עוד מדיניות תמיכה לתעשייה

התמיכה של הממשלה הסינית בתעשייה של סיבי פחמן מתגברת, וסדרת מסמכים פוליטיים נמסרה כדי להבהיר את מטרות ההתפתחות של סיבי פחמן בעלי ביצועים גבוהים וחומרים אסטרטגיים אחרים. המדיניות אינה רק מספקת תמיכה כלכלית וحوות מס, אלא גם מתקדמת במשותפות בין התעשייה, האוניברסיטאות והמחקר, וכן בהכשרת כוח אדם. הכוח המתמשך של המדיניות יאיץ בחזון ופיתוח טכנולוגיית סיבי פחמן, ירחיב את תחומי היישום שלה ויסיע את התעשייה לסיבי פחמן לרמת התפתחות גבוהה יותר.

2. חדשנות טכנולוגית כדי לקדם שיפור בביצועים

עם ההשקעה המתמדדת במחקר מדעי ושבירת מחסומים טכנולוגיים, צפוי הביצוע של סיבת פחמן סינית להשתפר נוסף. לדוגמה, על ידי שיפור תהליך הייצור ואופטימיזציה של תבניות החומרים הגולמיים, ניתן לשפר את חוזק והמודולוס של סיבת הפחמן, תוך הפחתת עלויות הייצור. בנוסף, סיבת פחמן חדשה, כגון פיתוח מוצרים בעלי תכונות מיוחדות כמו עמידות בטמפרטורה גבוהה, עמידות בקורוזיה וחוזק מוגזם, תפתח גם כן מסלולי צמיחה חדשים לתעשייה.

3. שיפור שרשרת האספקה כדי לקדם פיתוח סינרגטי

נכון להיום, בנה צ'ין שרשרת אספקה משלימה החל מפס הפס הפס הפס (Carbon Fiber Raw Silk), הכנת פיבר פחומי ועד יישומים בתעשיית חומרים מרוכבים. שיתוף הפעולה הדוק וההתפתחות הסינרגיסטית של יצרנים במורד ומעלה הזרם בשרשרת האספקה י повы את יעילות הייצור ואת איכות המוצרים של פיבר הפחומי. במקביל, שיפור מתמיד של שרשרת האספקה יקדם גם את השימוש הרחב בפיבר פחומי בתחומי תעופה וفضاء, כלי רכב חשמליים, ציוד ספורט ואחרים, ויביאו עם זה שוקים נרחבים יותר ומרחב שיווקי רחב יותר להתפתחות התעשייה.

(Ⅱ) מגמות התפתחות

1. הרחבת קיבולת מואצת

בסקלה גלובלית, רואים עקביות ברחבת תחומי ייצור סיבי פחמן. מאחדת, ענקיות בינלאומיות עסוקות בפיתוח שיטתי, כמו טוראי מיפן, הרשי מארה"ב, וכן הלאה, ומרחיבות את סדרת הייצור. מאידך, חברות פנים-ארציות מתקדמות גם הן במרדף, דוגמה: ג'ילין פיבר כימי, ג'יאנגסו הנג'ן וכו', שהשקיעו בפיתוח קו ייצור חדש. מאמינים שבשנת 2025, סיכולת הייצור העולמית של סיבי פחמן תישאר חדה יותר, כאשר סין תחזיק בחלקה החשוב, ותכסה את רוב הפרויקטים החדשים כדי לענות על הביקוש השוק השכיח.

2. התפתחויות טכנולוגיות רציפות

טכנולוגיות, טכנולוגיית ייצור זולה ופיתוח מוצרים בעלי ביצועים גבוהים הן שתי דרכי מפתח. בממוצע נמוך, טכנולוגיית הפקה של סרטי סיליקון גדולים ותהליך הפיחות הרציף מתרגלים בהדרגה, מקטינים את עלויות הייצור, ומעדנים את הערך הכלכלי של המוצרים. בתחום הביצועים הגבוהים, נעשתה התקדמות במחקר ופיתוח של סיבי פחמן בעלי מודולוס גבוה ו прочות גבוהה כדי לענות על הדרישות החמורות של תחומי תעופה וفضاء, ייצור ציוד מתקדם ועוד. בנוסף, טכנולוגיות לשיקום סיבי פחמן הפכו לנושא חם בתעשייה במטרה להגביר את ניצול המשאבים ולצמצם את הזיהום הסביבתי.

3. הרחבת תחומי יישום

תחומים ליישום סיבי פחמן ממשיכים להתרחב, מעבר לתעשייה האווירית והחלל הקלאסית ולתעשיית האנרגיה הרוחית, הם משמשים גם בתחומים של כלי רכב חשמליים, תחבורה רכבתית, ציוד ספורט ועוד תחומים יישומיים שמתפשטים במהירות. בכלי רכב חשמליים, הם משמשים בקופסאות סוללות ובחלקי מבנה של גוף הרכב כדי להשיג קלות משקל ולשפר את טווח הנסיעה; בתחבורה רכבתית הם משמשים בחלקי רכבת כדי להפחית את משקל הגוף ולשפר את יעילות הפעולה. עם העלייה בתעשייה של כלכלה בגובה נמוך ועוד תחומים עתידיים, הביקוש לסיבי פחמן בתחומי כלי טיס ללא טייס (UAV), כלי טיס חשמליים בעלי נחיתה והמראה אנכית (eVTOL) ועוד תחומים צפויים לגדול במהירות.

כל הזכויות שמורות © 2026 ז'נגג'יאג'נג ויינואה קומפוזיטס ש.ר.ל.