De koolstofvezelindustrie komt in 2024 op gang; de marktomvang en productie zullen groeien, echter is de winstmarge van ondernemingen licht gedaald. De kapitaalmarkt investeringen en financieringen in de koolstofvezelindustrie zijn actiever met een aantal investerings- en financieringsgebeurtenissen. Uitzicht op 2025: de koolstofvezelmarkt zal zich herstellen.

I. Marktoverzicht van de Chinese koolstofvezelindustrie in 2024

(I) Marktstatus

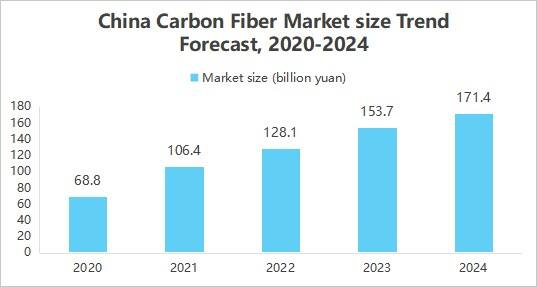

1. Groei van de marktomvang

Koolstofvezel breidt zijn toepassing in de lucht- en ruimtevaart, automobielindustrie, windenergie en andere sectoren vanwege zijn uitstekende eigenschappen zoals hoge sterkte, lage dichtheid, corrosiebestendigheid, enz. Tegelijkertijd hebben technologische vooruitgang die de kosten verlaagt, beleidssteun en andere factoren samen bijgedragen aan de uitbreiding van de markt omvang van de koolstofvezelindustrie. Het door het China Business Industry Research Institute uitgebrachte rapport "Marktonderzoek en onderzoek naar investeringsvooruitzichten van de Chinese koolstofvezelindustrie 2025-2030" laat zien dat de omvang van de Chinese koolstofvezelmarkt ongeveer 17,14 miljard yuan bedroeg in 2024.

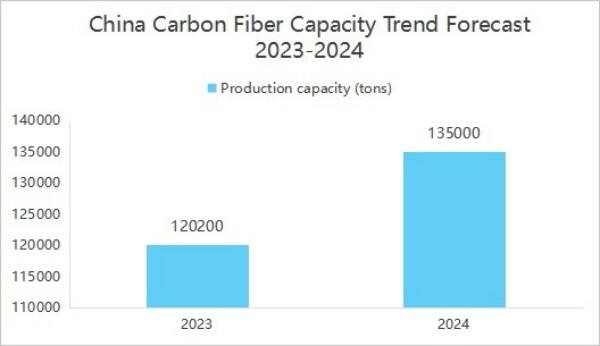

2. Uitbreiding van de productiecapaciteit en gecentraliseerde distributie

De productiecapaciteit van Chinese koolstofvezelbedrijven is blijven verbeteren. Het China Business Industry Research Institute publiceerde het rapport '2025-2030 China carbon fiber industry market survey and investment outlook research report', waaruit blijkt dat per eind 2024 de jaarlijkse productiecapaciteit van binnenlandse koolstofvezels 135.500 ton bereikte.

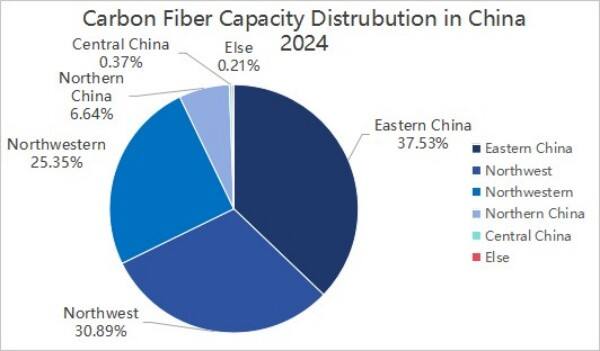

In verdeling van de productiecapaciteit was de productiecapaciteit van koolstofvezels in China in 2024 geconcentreerd in drie regio's: Oost-China, Noordoost-China en Noordwest-China. Samen vertegenwoordigden deze regio's 92,77% van de totale capaciteit.

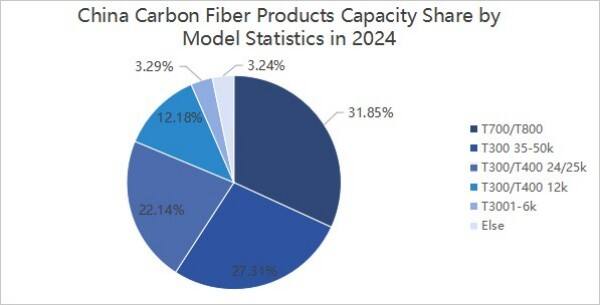

3. Concentratie van productmodellen

Binnen de sub-typen was de productie van koolstofvezels in China in 2024 voornamelijk van het T300-, T700- en T800-niveau. Van deze types bedroeg de productiecapaciteit van koolstofvezels op T300/T400-niveau ongeveer 87.960 ton, wat neerkomt op ongeveer 64,92%; de productiecapaciteit van koolstofvezels op T700/T800-niveau bedroeg ongeveer 43.150 ton, of ongeveer 31,85%; de productiecapaciteit van andere typen koolstofvezels bedroeg ongeveer 4.390 ton, oftewel ongeveer 3,24%.

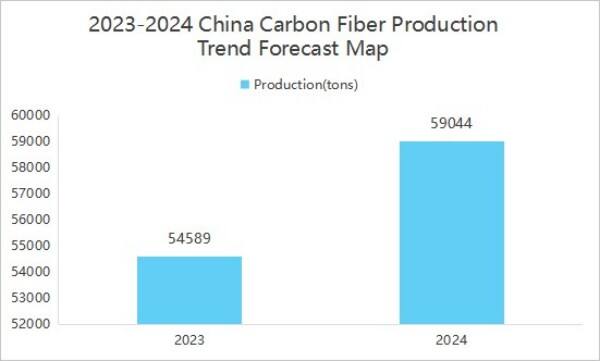

4. Productiegroei

De output neemt toe met de groei van de marktvraag. Het door het China Business Industry Research Institute uitgegeven rapport "China Carbon Fiber Industry Market Survey and Investment Prospect Research Report 2025-2030" laat zien dat China's productie van koolstofvezel in 2024 59.044 ton bedroeg, een stijging van 8,16% ten opzichte van het voorgaande jaar.

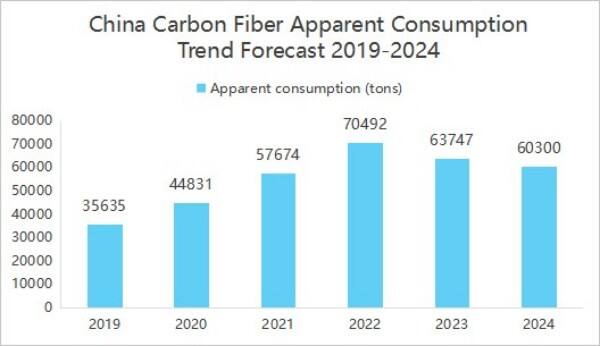

5. Schijnbare consumptie daalde ten opzichte van het voorgaande jaar

In 2024 was de Chinese koolstofvezel producten exporteerde ongeveer 15.172 ton, een groot aantal producten dat naar het buitenland is geëxporteerd waardoor de schijnbare consumptie op de binnenlandse markt relatief daalde, wat bij mensen de illusie wekt van afnemende binnenlandse vraag, terwijl in werkelijkheid een deel van de producten naar de internationale markt stroomt. Het door het China Business Industry Research Institute uitgebrachte rapport "Onderzoek naar de markt en de investeringsvooruitzichten van de Chinese koolstofvezelindustrie 2025-2030" laat zien dat de schijnbare consumptie van de binnenlandse koolstofvezelindustrie in 2024 60.300 ton bedroeg, een jaarlijks dalende trend van 5,41%.

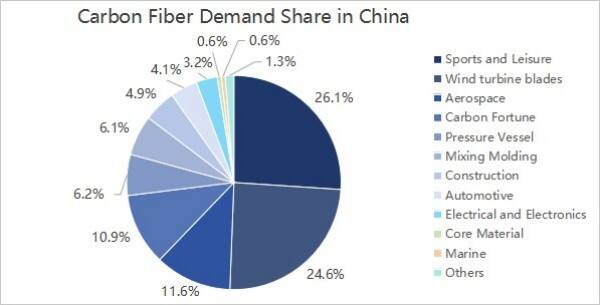

6. De vraag vanaf benedenstrooms komt voornamelijk uit de sport- en recreatie-industrie en de windturbinebladen

Vanuit het perspectief van de benedenstroomse vraag is de vraag vanuit China's koolstofvezelindustrie vrijwel onveranderd gebleven en komt deze voornamelijk uit de sport- en recreatie-industrie, windturbinebladen, lucht- en ruimtevaart en defensie, en koolstof- en koolstofvezel, met respectievelijke aandelen van 26,1%, 24,6%, 11,6% en 10,9%.

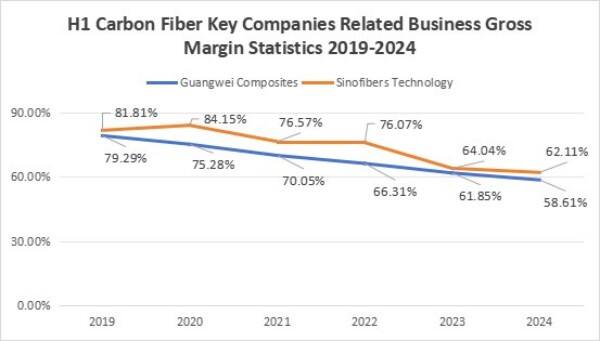

7. Het bruto winstmarge van ondernemingen is gedaald

De brutowinstmarge van ondernemingen vertoonde een dalende trend. In de eerste helft van 2024 bedroeg de brutowinstmarge van GuangWei's activiteiten met betrekking tot composieten 58,61%, en die van ZhongJian Science and Technology met betrekking tot technologie 62,11%. De hete markt voor carbonvezelvoorproducten trok een groot aantal kapitaal- en ondernemingsinstromingen, waardoor de productiecapaciteit aanzienlijk is uitgebreid. In 2023 bedroeg de operationele capaciteit van carbonvezel in China 140.800 ton, een stijging van 25,7% ten opzichte van het voorgaande jaar, maar aan de vraagzijde was sprake van langzaam groei of zelfs daling, waardoor het aanbod de vraag overtrof en de prijzen daalden. Tegelijkertijd waren er prijsschommelingen vanwege de fluctuatie van grondstoffen, onder andere een stijging van de acrylnitrilprijs als gevolg van inflatoire druk, wat leidde tot hogere productiekosten van carbonvezel. In een situatie waarin productprijzen dalen of de kostenstijging relatief klein is, leidt dit tot een daling van de brutowinstmarge van bedrijven.

(Ⅱ) Concurrentiepositie

Het concurrentie landschap van de koolstofvezel industrie is voornamelijk verdeeld in drie niveaus.

Het eerste niveau omvat Jilin Chemical Fiber en Zhongfu Shenying;

Het tweede niveau omvat Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical en Baoging Carbon Material;

Het derde niveau omvat ondernemingen zoals Zhongjian Technology en Changsheng Technology.

(III) Investering

In 2024 vonden 17 investerings- en financieringsgebeurtenissen plaats in de koolstofvezel industrie, met een investerings- en financieringsbedrag van 1,999 miljard yuan. Op 29 augustus 2024 haalde Xinwanxing Carbon Fiber 1 miljard yuan op bij serie B-financiering, waardoor het investerings- en financieringsbedrag van de industrie omhoog werd getrokken.

Vanuit het oogpunt van investeringen en financieringsactiviteiten omvat de koolstofvezelindustrie investeerders zoals Shandong Caijin Group, Sany Heavy Energy en ander industrieel kapitaal, maar ook professionele beleggingsinstellingen als Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, evenals staatsbedrijven met een overheidsachtergrond zoals Shaoxing State-owned capital, Wutongtree Capital. Deze gediversifieerde investeerders brengen voor koolstofvezelbedrijven niet alleen kapitaal, maar ook voordelen op het gebied van industriële bronnen , technische ondersteuning, beleidsbegeleiding en andere aspecten.

II. Voorspelling van de Chinese koolstofvezelindustrie in 2025

(I) Ontwikkelingsuitzichten

1. Industriële beleidsmaatregelen worden uitgevoerd, meer industriele steunmaatregelen

De steun van de Chinese overheid voor de koolstofvezelindustrie is toegenomen, en een reeks beleidsdocumenten is uitgegeven om de ontwikkelingsdoelen van hoogwaardige koolstofvezels en andere sleutelstrategische materialen te verduidelijken. Deze beleidsmaatregelen bieden niet alleen financiële steun en belastingvoordelen, maar bevorderen ook actief de samenwerking tussen industrie, universiteiten en onderzoeksinstituten en de opleiding van specialisten. De voortdurende kracht van dit beleid zal het onderzoeks- en ontwikkelingsproces van koolstofvezeltechnologie sterk versnellen, de toepassingsgebieden uitbreiden en de koolstofvezelindustrie naar een hoger ontwikkelingsniveau tillen.

2. Technologische innovatie om prestatieverbetering te bevorderen

Met de voortdurende toename van investeringen in wetenschappelijk onderzoek en technologische doorbraken, wordt verwacht dat de prestaties van Chinees koolstofvezel verder zullen verbeteren. Bijvoorbeeld door het productieproces te verbeteren en de samenstelling van de grondstoffen te optimaliseren, kan de sterkte en het elasticiteitsmodulus van koolstofvezel toenemen, terwijl de productiekosten dalen. Daarnaast zullen ook nieuwe koolstofvezels, zoals producten met speciale eigenschappen zoals hittebestendigheid, corrosiebestendigheid en hoge sterkte, nieuwe groeipaden openen voor de koolstofvezelindustrie.

3. Verbetering van de productieketen om synergetische ontwikkeling te bevorderen

Momenteel heeft China een complete industriële keten opgebouwd, van koolstofvezel rauwe zijde, koolstofvezelproductie tot de toepassing van composietmaterialen. De nauwe samenwerking en synergetische ontwikkeling van bedrijven in de upstream- en downstreamfase van de keten zullen de productie-efficiëntie en productkwaliteit van koolstofvezels aanzienlijk verbeteren. Tegelijkertijd zal de voortdurende verbetering van de industriële keten ook de brede toepassing van koolstofvezels in de lucht- en ruimtevaart, nieuwe energievoertuigen, sportuitrusting en andere sectoren stimuleren, en zo ruimere marktgroei mogelijk maken voor de industrie.

(Ⅱ) Ontwikkelingstrend

1. Versnelde capaciteitsuitbreiding

Wereldwijd is er duidelijk een trend van uitbreiding van de productiecapaciteit van koolstofvezel. Enerzijds leggen internationale grootbedrijven zoals Toray uit Japan en Hershey uit de Verenigde Staten actief uitbreidingen uit en vergroten zij hun productieschaal. Anderzijds volgen ook binnenlandse ondernemingen deze trend krachtig op, zoals Jilin Chemical Fiber en Jiangsu Hengshen, die investeren in de bouw van nieuwe productielijnen. Men verwacht dat tegen 2025 de mondiale productiecapaciteit van koolstofvezel verder zal zijn versterkt, waarbij China een belangrijk aandeel zal hebben en de meeste nieuwe projecten zal omvatten om aan de groeiende marktvraag te voldoen.

2. Technologische doorbraken volgen elkaar op

Technologie, goedkope productietechnologie en high-end productontwikkeling zijn twee sleutelrichtingen. Wat betreft de goedkope productie, rijpen de technologie voor het verwerken van ruwe zijde en het continue carbonisatieproces geleidelijk, waardoor de productiekosten dalen en de kostenefficiëntie van producten verbetert. Op het gebied van high-end toepassingen zijn er vooruitgang geboekt bij de ontwikkeling van koolstofvezelproducten met een hoge modulus en hoge sterkte, om zo aan de strikte eisen voor materiaalprestaties in de lucht- en ruimtevaart, de high-end productie-industrie en andere sectoren te voldoen. Daarnaast is ook de recyclagetechnologie voor koolstofvezels een industrieel hot item geworden om de grondstofbenutting te verbeteren en milieuvervuiling te verminderen.

3. Uitbreiding van toepassingsvelden

Toepassingsscenario's van koolstofvezel blijven uitbreiden. Naast de traditionele lucht- en ruimtevaart en windenergie, wordt koolstofvezel ook steeds vaker gebruikt in nieuwe energievoertuigen, spoorvervoer, sportuitrusting en andere toepassingsgebieden. In nieuwe energievoertuigen wordt het gebruikt voor batterijhulzen en carrosserie-structurele onderdelen om het voertuig lichter te maken en het bereik te vergroten; in spoorvervoer wordt het gebruikt voor voertuigonderdelen om het carrosseriegewicht te verlagen en de operationele efficiëntie te verbeteren. Met de opkomst van nieuwe industrieën zoals de economie van lage hoogtes, zal de vraag naar koolstofvezel in het veld van onbemande luchtvoertuigen, eVTOL (elektrische verticale opstijg- en landingsvoertuigen) en andere gebieden ook snel groeien.

Copyright © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Alle rechten voorbehouden