อุตสาหกรรมเส้นใยคาร์บอนมีความคึกคักในปี 2024 ทั้งขนาดตลาดและกำลังการผลิตสามารถเพิ่มขึ้นได้ อย่างไรก็ตาม กำไรขั้นต้นของบริษัทลดลงเล็กน้อย ตลาดทุนยังคงมีการลงทุนและระดมทุนในอุตสาหกรรมเส้นใยคาร์บอนอย่างคึกคัก มีเหตุการณ์การลงทุนและการระดมทุนหลายครั้ง มองไปข้างหน้าในปี 2025 ตลาดเส้นใยคาร์บอนจะฟื้นตัว

I. บทวิเคราะห์ตลาดอุตสาหกรรมเส้นใยคาร์บอนของจีนในปี 2024

(I) สถานการณ์ตลาด

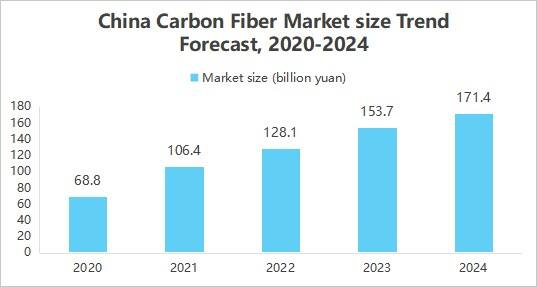

1. การเติบโตของขนาดตลาด

เส้นใยคาร์บอนได้ขยายตัวเพิ่มขึ้น การประยุกต์ใช้ ในอุตสาหกรรมการบินและอวกาศ ยานยนต์ พลังงานลม และสาขาอื่นๆ เนื่องจากคุณสมบัติที่ยอดเยี่ยม เช่น ความแข็งแรงสูง ความหนาแน่นต่ำ ความต้านทานการกัดกร่อน เป็นต้น นอกจากนี้ ความก้าวหน้าทางเทคโนโลยีได้ช่วยลดต้นทุนลง และปัจจัยต่างๆ เช่น การสนับสนุนด้านนโยบาย ร่วมกันผลักดันให้ขนาดตลาดของอุตสาหกรรมเส้นใยคาร์บอนขยายตัวมากขึ้น รายงานการสำรวจตลาดและวิจัยแนวโน้มการลงทุนของอุตสาหกรรมเส้นใยคาร์บอนจีน ปี 2025-2030 ที่เผยแพร่โดยสถาบันวิจัยอุตสาหกรรมธุรกิจจีน ระบุว่า ขนาดตลาดเส้นใยคาร์บอนของจีนอยู่ที่ประมาณ 17.14 พันล้านหยวน ในปี 2024

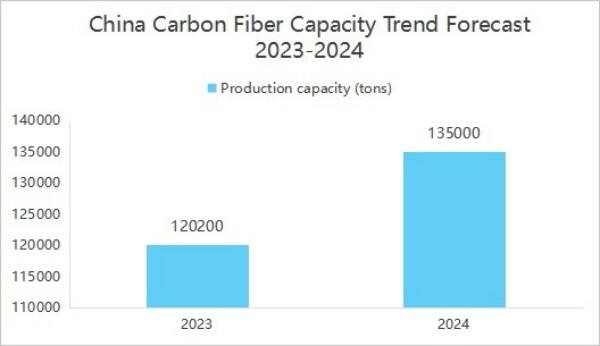

2. การเพิ่มศักยภาพของอุตสาหกรรมและการกระจายตัวแบบรวมศูนย์

ศักยภาพการผลิตของบริษัทเส้นใยคาร์บอนในประเทศจีนได้รับการพัฒนาอย่างต่อเนื่อง สถาบันวิจัยอุตสาหกรรมและธุรกิจจีนได้เผยแพร่รายงานการสำรวจตลาดอุตสาหกรรมเส้นใยคาร์บอนของจีน และการวิจัยแนวโน้มการลงทุน ปี 2025-2030 แสดงให้เห็นว่า ณ สิ้นปี 2024 ศักยภาพการผลิตเส้นใยคาร์บอนภายในประเทศมีจำนวน 135,500 ตันต่อปี

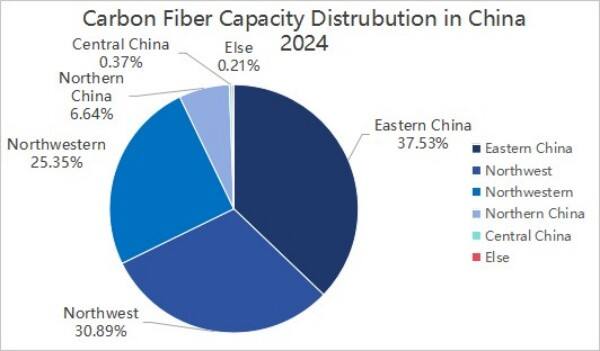

ในการกระจายตัวของกำลังการผลิต ในปี 2024 ศักยภาพการผลิตเส้นใยคาร์บอนของจีนมีการกระจุกตัวอยู่ในสามภูมิภาค ได้แก่ ภาคตะวันออก ภาคตะวันออกเฉียงเหนือ และภาคตะวันตกเฉียงเหนือ ซึ่งทั้งสามภูมิภาครวมกันมีสัดส่วน 92.77%

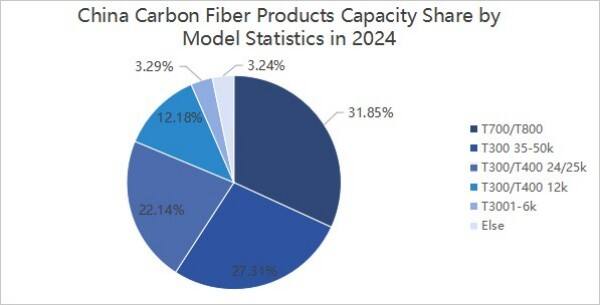

3. การกระจุกตัวของรุ่นผลิตภัณฑ์

จากมุมมองของประเภทผลิตภัณฑ์ ในปี 2024 เส้นใยคาร์บอนที่ผลิตในประเทศจีนส่วนใหญ่เป็นระดับ T300, T700 และ T800 โดยเฉพาะอย่างยิ่ง ศักยภาพการผลิตเส้นใยคาร์บอนระดับ T300/T400 มีประมาณ 87,960 ตัน คิดเป็นประมาณ 64.92%; ศักยภาพการผลิตเส้นใยคาร์บอนระดับ T700/T800 มีประมาณ 43,150 ตัน คิดเป็นประมาณ 31.85%; ศักยภาพการผลิตเส้นใยคาร์บอนประเภทอื่นๆ มีประมาณ 4,390 ตัน คิดเป็นประมาณ 3.24%

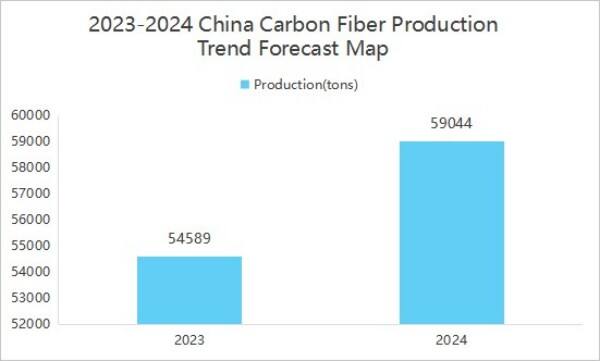

4. การเติบโตของการผลิต

ผลผลิตเพิ่มขึ้นตามการเพิ่มขึ้นของความต้องการตลาด รายงาน "การสำรวจตลาดอุตสาหกรรมเส้นใยคาร์บอนของจีนและรายงานการวิจัยแนวโน้มการลงทุน ปี 2025-2030" ที่เผยแพร่โดยสถาบันวิจัยอุตสาหกรรมธุรกิจจีน ระบุว่า การผลิตเส้นใยคาร์บอนของจีนในปี 2024 อยู่ที่ 59,044 ตัน เพิ่มขึ้น 8.16% เมื่อเทียบกับปีก่อน

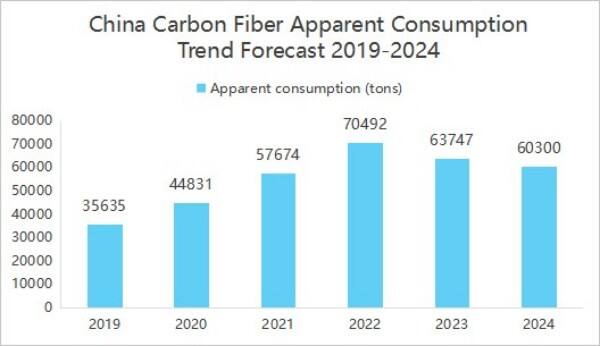

5. การบริโภคที่ปรากฏลดลงเมื่อเทียบกับปีก่อน

ในปี 2024 เส้นใยคาร์บอนของจีน สินค้า ส่งออกประมาณ 15,172 ตัน ซึ่งเป็นปริมาณจำนวนมากที่ทำให้การบริโภคโดยรวมในตลาดภายในประเทศลดลงอย่างเห็นได้ชัด จนก่อให้เกิดภาพลวงว่าอุปสงค์ภายในประเทศกำลังลดลง แต่ความจริงแล้วผลิตภัณฑ์บางส่วนได้ไหลออกไปยังตลาดต่างประเทศ รายงานการสำรวจตลาดและงานวิจัยแนวโน้มการลงทุนอุตสาหกรรมเส้นใยคาร์บอนของจีน ปี 2025-2030 ที่เผยแพร่โดยสถาบันวิจัยอุตสาหกรรมธุรกิจจีน ระบุว่า การบริโภคโดยรวมของอุตสาหกรรมเส้นใยคาร์บอนภายในประเทศในปี 2024 อยู่ที่ 60,300 ตัน ลดลง 5.41% เมื่อเทียบกับปีก่อนหน้า

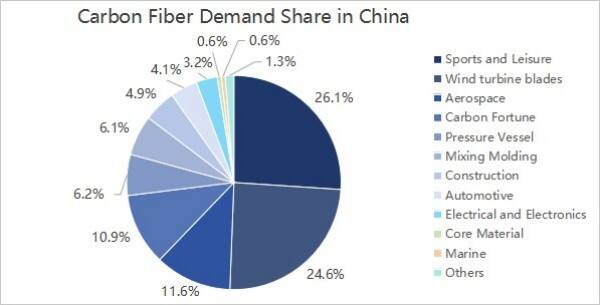

6. ความต้องการจากอุตสาหกรรมปลายทางส่วนใหญ่มาจากด้านกีฬาและงานนันทนาการ และใบพัดกังหันลม

จากมุมมองของความต้องการจากอุตสาหกรรมปลายทาง ความต้องการจากอุตสาหกรรมปลายทางของอุตสาหกรรมเส้นใยคาร์บอนในจีนไม่ได้เปลี่ยนแปลงมากนัก โดยส่วนใหญ่ยังคงมาจากด้านกีฬาและงานนันทนาการ ใบพัดกังหันลม อากาศยานและทหาร และคาร์บอนและเส้นใยคาร์บอน ซึ่งมีสัดส่วนอยู่ที่ 26.1%, 24.6%, 11.6% และ 10.9% ตามลำดับ

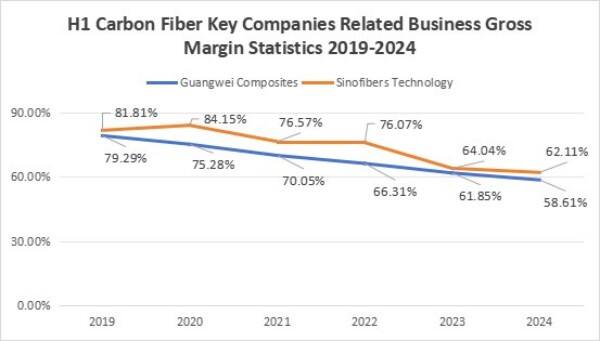

7. อัตราส่วนกำไรขั้นต้นของบริษัทได้ลดลง

อัตราผลกำไรขั้นต้นขององค์กรแสดงแนวโน้มลดลง ในช่วงครึ่งแรกของปี 2024 อัตราผลกำไรขั้นต้นของกวางเว่ย (GuangWei) ในธุรกิจที่เกี่ยวข้องอยู่ที่ 58.61% และอัตราผลกำไรขั้นต้นของจงเจี่ยน (ZhongJian) ซึ่งเป็นธุรกิจที่เกี่ยวข้องกับวิทยาศาสตร์และเทคโนโลยีอยู่ที่ 62.11% ตลาดเส้นใยคาร์บอนก่อนราคาสูงได้ดึงดูดเงินทุนและบริษัทจำนวนมากเข้ามาลงทุน ทำให้กำลังการผลิตขยายตัวอย่างมาก ในปี 2023 กำลังการผลิตเส้นใยคาร์บอนของจีนอยู่ที่ 140,800 ตัน เพิ่มขึ้น 25.7% เมื่อเทียบกับปีก่อน แต่ในด้านความต้องการกลับเติบโตช้าหรือแม้กระทั่งลดลง ทำให้สินค้ามีการผลิตเกินความต้องการและราคาลดลง ขณะเดียวกัน ราคาวัตถุดิบขององค์กรเกิดความผันผวน โดยเฉพาะราคาอะคริโลไนไตรล์ (Acrylonitrile) เพิ่มขึ้นจากแรงกดดันทางเงินเฟ้อ ทำให้ต้นทุนการผลิตเส้นใยดิบคาร์บอนเพิ่มสูงขึ้น ในกรณีที่ราคาสินค้าลดลงหรือต้นทุนเพิ่มขึ้นเพียงเล็กน้อย จึงนำไปสู่การลดลงของอัตราผลกำไรขั้นต้นขององค์กร

(Ⅱ) ภูมิทัศน์การแข่งขัน

ภูมิทัศน์การแข่งขันของอุตสาหกรรมเส้นใยคาร์บอนแบ่งออกเป็นสามระดับหลัก

ระดับแรกประกอบด้วย Jilin Chemical Fiber และ Zhongfu Shenying;

ระดับที่สองประกอบด้วย Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical และ Baoging Carbon Material;

ระดับที่สามประกอบด้วยกิจการต่างๆ เช่น Zhongjian Technology และ Changsheng Technology

(III) การลงทุน

ในปี 2024 มีเหตุการณ์การลงทุนและระดมทุนทั้งหมด 17 เหตุการณ์ในอุตสาหกรรมเส้นใยคาร์บอน ด้วยจำนวนเงินลงทุนและระดมทุนรวม 1.999 พันล้านหยวน เมื่อวันที่ 29 สิงหาคม 2024 บริษัท Xinwanxing Carbon Fiber ระดมทุนในรอบซีรีส์บีได้ 1 พันล้านหยวน ซึ่งช่วยเพิ่มจำนวนเงินลงทุนและระดมทุนของอุตสาหกรรมโดยรวม

จากมุมมองของเหตุการณ์ด้านการลงทุนและการจัดหาเงินทุน ผู้ลงทุนในอุตสาหกรรมเส้นใยคาร์บอนรวมถึงกลุ่มซานตงไฉจิน กรุ๊ป ซันหยี่ เฮฟวี่ เอนเนอร์ยี่ และทุนอุตสาหกรรมอื่นๆ นอกจากนี้ยังมี ซีควอยอา ไชน่า เจิ้งเอ๋อ ฟันด์ จีน่า ไซแอนซ์ แอนด์ เทคโนโลยี อินโนเวชั่น สตาร์ และสถาบันการลงทุนมืออาชีพอื่นๆ รวมถึงนักลงทุนที่มีพื้นเพเป็นทุนของรัฐ เช่น ทุนของรัฐซ่าวซิง และวูถงทรี แคปปิตอล ซึ่งโครงสร้างการลงทุนที่หลากหลายนี้ได้นำเสนอไม่เพียงแต่แหล่งทุนเท่านั้น แต่ยังรวมถึงข้อได้เปรียบในด้านอุตสาหกรรม แหล่งข้อมูล , การสนับสนุนด้านเทคนิค คำแนะนำเชิงนโยบาย และด้านอื่นๆ ให้กับบริษัทเส้นใยคาร์บอน

II. แนวโน้มอุตสาหกรรมเส้นใยคาร์บอนของจีนในปี 2025

(I) แนวโน้มการพัฒนา

1. นโยบายอุตสาหกรรมเริ่มมีผลบังคับใช้ มีนโยบายสนับสนุนอุตสาหกรรมมากยิ่งขึ้น

รัฐบาลจีนได้เพิ่มการสนับสนุนอุตสาหกรรมเส้นใยคาร์บอนอย่างต่อเนื่อง พร้อมทั้งออกเอกสารนโยบายชุดหนึ่งเพื่อชี้แจงเป้าหมายการพัฒนาวัสดุเชิงยุทธศาสตร์หลัก เช่น เส้นใยคาร์บอนประสิทธิภาพสูง นโยบายเหล่านี้ไม่เพียงแต่ให้การสนับสนุนทางการเงินและสิทธิประโยชน์ทางภาษีเท่านั้น แต่ยังส่งเสริมความร่วมมือระหว่างอุตสาหกรรม สถาบันอุดมศึกษา และการวิจัย รวมถึงการพัฒนาบุคลากรด้วย แรงผลักดันที่ต่อเนื่องจากนโยบายจะเร่งกระบวนการวิจัยและพัฒนาเทคโนโลยีเส้นใยคาร์บอน ขยายขอบเขตการประยุกต์ใช้งาน และผลักดันให้อุตสาหกรรมเส้นใยคาร์บอนก้าวไปสู่ระดับการพัฒนาที่สูงขึ้น

2. นวัตกรรมเทคโนโลยีเพื่อส่งเสริมการปรับปรุงประสิทธิภาพ

ด้วยการลงทุนอย่างต่อเนื่องในงานวิจัยทางวิทยาศาสตร์และการพัฒนาเทคโนโลยี ประสิทธิภาพของเส้นใยคาร์บอนจากจีนคาดว่าจะได้รับการพัฒนาเพิ่มเติม ตัวอย่างเช่น การปรับปรุงกระบวนการทำงานผลิตและเพิ่มประสิทธิภาพสูตรผสมวัตถุดิบ สามารถเพิ่มความแข็งแรงและค่ามอดุลัส (Modulus) ของเส้นใยคาร์บอน พร้อมทั้งลดต้นทุนการผลิต นอกจากนี้ การพัฒนาเส้นใยคาร์บอนรุ่นใหม่ที่มีคุณสมบัติพิเศษ เช่น ทนความร้อนสูง ทนการกัดกร่อน และมีความแข็งแรงสูง จะช่วยเปิดเส้นทางการเติบโตใหม่ๆ ให้กับอุตสาหกรรมเส้นใยคาร์บอนอีกด้วย

3. การพัฒนาห่วงโซ่อุตสาหกรรมเพื่อส่งเสริมการพัฒนาแบบบูรณาการ

ปัจจุบัน จีนได้สร้างห่วงโซ่อุตสาหกรรมที่สมบูรณ์ตั้งแต่วัตถุดิบเส้นใยคาร์บอน เตรียมความพร้อมเส้นใยคาร์บอน ไปจนถึงการประยุกต์ใช้วัสดุคอมโพสิต โดยความร่วมมืออย่างใกล้ชิดและการพัฒนาแบบบูรณาการระหว่างกิจการต้นน้ำและปลายน้ำของห่วงโซ่อุตสาหกรรม จะช่วยเพิ่มประสิทธิภาพการผลิตและคุณภาพของผลิตภัณฑ์เส้นใยคาร์บอนได้อย่างมาก ขณะเดียวกัน การพัฒนาและปรับปรุงห่วงโซ่อุตสาหกรรมอย่างต่อเนื่อง ยังจะส่งเสริมการนำไปใช้ในสาขาต่างๆ เช่น อากาศยาน ยานยนต์พลังงานใหม่ อุปกรณ์กีฬา ฯลฯ อย่างแพร่หลาย และเปิดพื้นที่ตลาดที่กว้างขึ้นสำหรับการพัฒนาอุตสาหกรรม

(Ⅱ) แนวโน้มการพัฒนา

1. การขยายกำลังการผลิตเร่งตัวขึ้น

ทั่วโลกมีแนวโน้มการขยายกำลังการผลิตไฟเบอร์คาร์บอนอย่างชัดเจน ประการหนึ่ง บริษัทข้ามชาติรายใหญ่กำลังขยายการลงทุนอย่างแข็งขัน เช่น บริษัท Toray จากญี่ปุ่น และบริษัท Hershey จากสหรัฐอเมริกา ต่างเพิ่มขยายกำลังการผลิตอย่างต่อเนื่อง อีกประการหนึ่ง บริษัทภายในประเทศก็เร่งตามอย่างแข็งแกร่งเช่นกัน โดยบริษัท เช่น Jilin Chemical Fiber และ Jiangsu Hengshen ต่างลงทุนก่อสร้างไลน์การผลิตใหม่ คาดว่าภายในปี 2025 กำลังการผลิตไฟเบอร์คาร์บอนทั่วโลกจะเพิ่มสูงขึ้นอีก โดยจีนมีส่วนแบ่งทางการตลาดสำคัญครอบคลุมโครงการใหม่ส่วนใหญ่ เพื่อรองรับความต้องการที่เพิ่มขึ้นของตลาด

2. การพัฒนาด้านเทคโนโลยียังคงเกิดขึ้นอย่างต่อเนื่อง

เทคโนโลยี การพัฒนาเทคโนโลยีการผลิตที่มีต้นทุนต่ำและผลิตภัณฑ์ที่มีสมรรถนะสูง คือสองทิศทางหลัก ในด้านต้นทุนต่ำ เทคโนโลยีเส้นใยไหมขนาดใหญ่และการพัฒนากระบวนการคาร์บอไนเซชันแบบต่อเนื่องกำลังค่อย ๆ เข้าสู่ความสมบูรณ์ ช่วยลดต้นทุนการผลิต และเพิ่มประสิทธิภาพด้านราคาของผลิตภัณฑ์ ในด้านประสิทธิภาพสูง การวิจัยและพัฒนาผลิตภัณฑ์เส้นใยคาร์บอนที่มีโมดูลัสสูงและแรงดึงสูงได้มีความก้าวหน้า สามารถตอบสนองข้อกำหนดด้านสมรรถนะของวัสดุที่เข้มงวดในสาขาการบินและอวกาศ การผลิตอุปกรณ์ระดับสูง และอื่น ๆ นอกจากนี้ เทคโนโลยีการรีไซเคิลเส้นใยคาร์บอนยังกลายเป็นจุดสนใจของอุตสาหกรรม เพื่อเพิ่มประสิทธิภาพการใช้ทรัพยากรและลดมลพิษทางสิ่งแวดล้อม

3. การขยายขอบเขตการประยุกต์ใช้งาน

ขอบเขตการใช้งานไฟเบอร์คาร์บอนยังคงขยายตัวต่อเนื่อง นอกเหนือจากอุตสาหกรรมการบินและพลังงานลมแบบดั้งเดิม แล้วการใช้งานในด้านยานยนต์พลังงานใหม่ การขนส่งทางราง และอุปกรณ์กีฬายังมีการใช้งานอย่างแพร่หลายมากยิ่งขึ้น ในยานยนต์พลังงานใหม่ ไฟเบอร์คาร์บอนถูกใช้ในโครงสร้างตัวถังและชิ้นส่วนที่เป็นส่วนประกอบของแบตเตอรี่ เพื่อให้เกิดน้ำหนักเบาและเพิ่มระยะการวิ่งได้ ในระบบขนส่งทางราง ถูกนำไปใช้ในชิ้นส่วนต่างๆของยานพาหนะ เพื่อลดน้ำหนักตัวรถและเพิ่มประสิทธิภาพในการดำเนินงาน ด้วยการเติบโตของอุตสาหกรรมเกิดใหม่ เช่น เศรษฐกิจความสูงต่ำ (low-altitude economy) ความต้องการไฟเบอร์คาร์บอนในโดเมนของอากาศยานไร้คนขับ (UAV) และยานพาหนะไฟฟ้าบินได้ (eVTOL: electric vertical take-off and landing vehicles) จะเพิ่มขึ้นอย่างรวดเร็วตามไปด้วย

ลิขสิทธิ์ © 2026 บริษัท Zhangjiagang Weinuo Composites Co., Ltd. ทั้งหมดสงวนสิทธิ์