2024년 탄소섬유 산업이 가속화되면서 시장 규모와 생산량이 증가했으나, 기업들의 영업이익률은 소폭 하락했다. 자본시장에서 탄소섬유 산업에 대한 투자 및 금융활동이 보다 활발해지면서 다수의 투자 및 금융 이벤트가 발생했다. 2025년을 전망할 때, 탄소섬유 시장은 반등할 전망이다.

I. 2024년 중국 탄소섬유 산업 시장 리뷰

(I) 시장 현황

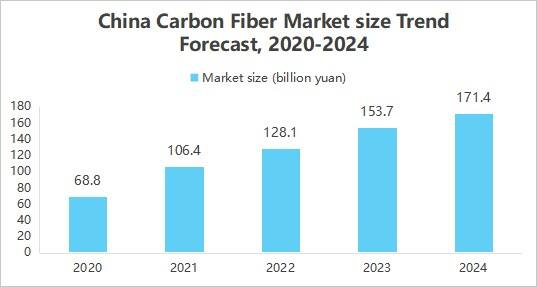

1. 시장 규모 성장

탄소섬유는 그 적용 범위를 계속 확대하고 있습니다 응용 분야 항공우주, 자동차, 풍력 발전 및 기타 분야에서 높은 강도, 낮은 밀도, 내식성 등의 우수한 특성으로 인해 탄소섬유가 널리 사용되고 있다. 동시에 기술 발전으로 인해 비용이 점차 감소하였으며, 정책 지원 등 다양한 요인이 복합적으로 작용하여 탄소섬유 산업의 시장 규모 확대를 촉진하고 있다. 중국상업산업연구원이 발표한 "2025-2030년 중국 탄소섬유 산업 시장 조사 및 투자 전망 연구 보고서"에 따르면, 2024년 중국 탄소섬유 시장 규모는 약 171억 4천만 위안이다.

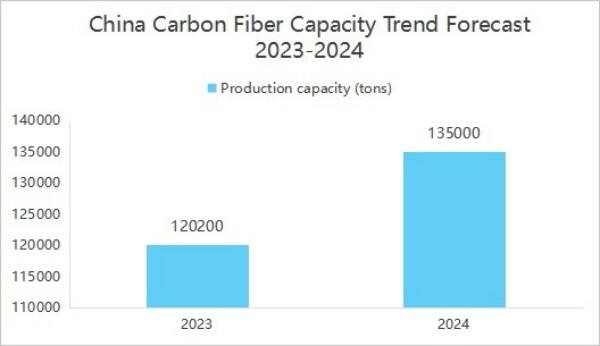

2. 산업 생산능력 향상 및 집중적 분포

중국 탄소섬유 기업들의 생산능력은 지속적으로 향상되고 있습니다. 중국상업산업연구원이 발표한 '2025-2030 중국 탄소섬유 산업 시장조사 및 투자전망 연구보고서'에 따르면 2024년 말 기준으로 중국 내 탄소섬유 연간 생산능력은 135,500톤에 달했습니다.

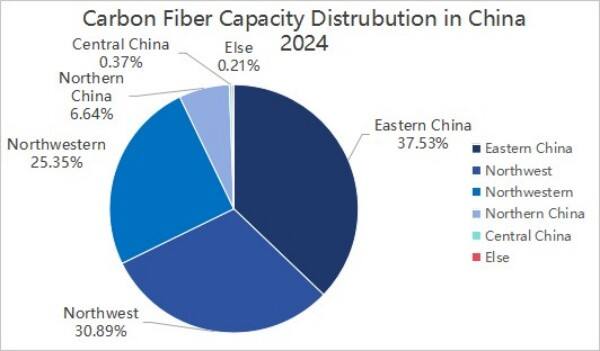

생산능력 분포를 살펴보면, 2024년 중국 탄소섬유 생산능력은 화동, 동북, 서북 지역의 세 지역에 집중되어 있으며, 이 세 지역의 합계는 92.77%를 차지했습니다.

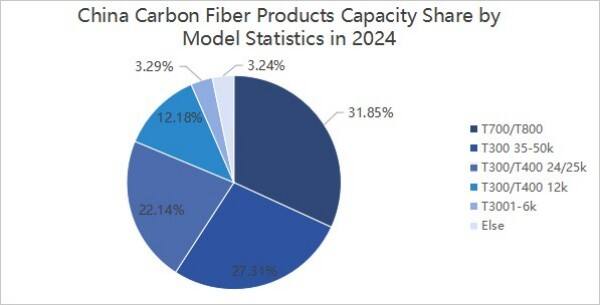

3. 제품 모델 집중도

세부 유형별로 살펴보면, 2024년 중국 탄소섬유 생산은 T300, T700 및 T800 수준으로 구성되어 있습니다. 이 중 T300/T400 수준의 탄소섬유 생산능력은 약 87,960톤으로 전체의 약 64.92%를 차지했으며, T700/T800 수준의 탄소섬유 생산능력은 약 43,150톤으로 전체의 약 31.85%를 차지했습니다. 기타 유형의 탄소섬유 생산능력은 약 4,390톤으로 전체의 약 3.24%를 기록했습니다.

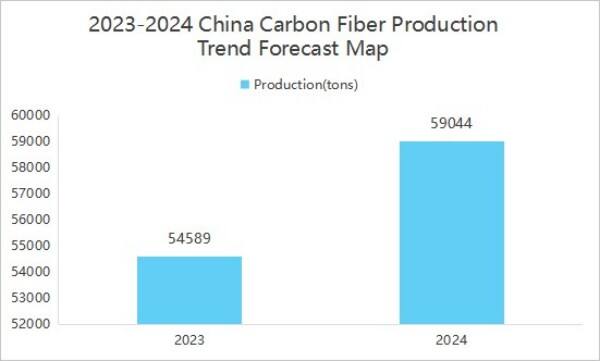

4. 생산 성장

시장 수요 증가에 따라 생산량도 증가하고 있다. 중국상업산업연구원이 발표한 '2025-2030 중국 탄소섬유 산업 시장 조사 및 투자 전망 연구 보고서'에 따르면, 2024년 중국의 탄소섬유 생산량은 59,044톤으로 전년 대비 8.16% 증가했다.

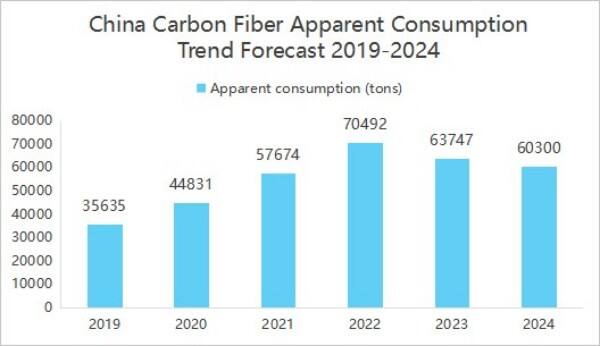

5. 명목 소비량이 전년 대비 감소함

2024년 중국 탄소섬유 제품 약 15,172톤을 수출하여 다수의 제품이 해외로 수출되면서 국내 시장의 실제 소비량이 상대적으로 줄어들었고, 이로 인해 국내 수요가 감소한 것처럼 보이는 착시 현상이 발생했다. 하지만 실제로는 일부 제품이 국제 시장으로 유입되고 있는 것이다. 중국상업산업연구원에서 발표한 "2025-2030 중국 탄소섬유 산업 시장 조사 및 투자 전망 연구 보고서"에 따르면, 2024년 중국 내 탄소섬유 산업의 실질 소비량은 60,300톤으로 전년 대비 5.41% 감소했다.

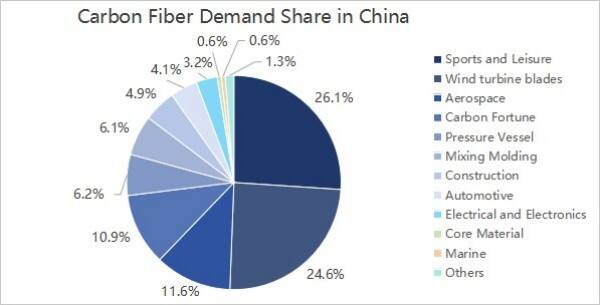

6. 하류 수요는 주로 스포츠 및 레저, 풍력 터빈 블레이드 분야에서 발생함

하류 수요 측면에서 중국 탄소섬유 산업의 하류 수요는 크게 변하지 않았으며 주로 스포츠 및 레저, 풍력 터빈 블레이드, 항공우주 및 군사, 탄소 및 탄소섬유 분야에서 발생하고 있으며 이는 각각 26.1%, 24.6%, 11.6%, 10.9%를 차지함

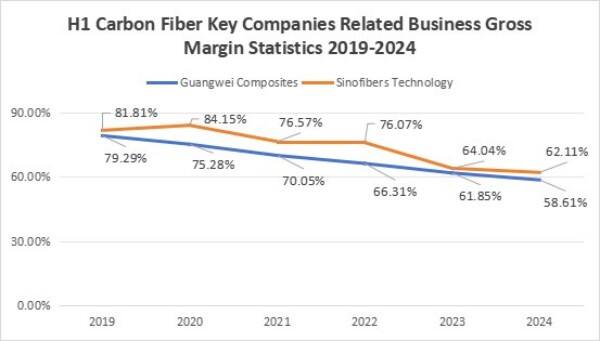

7. 기업의 매출총이익률이 하락함

기업의 매출총이익률은 감소 추세를 보였습니다. 2024년 상반기 기준으로 광웨이(GuangWei)의 복합 관련 사업 매출총이익률은 58.61%, 중젠(ZhongJian) 사이언스 앤 테크놀로지 관련 사업의 매출총이익률은 62.11%입니다. 탄소섬유 전구체 가격의 호황은 많은 자본과 기업들의 유입을 불러 일으켰고, 생산능력은 크게 확장되었습니다. 2023년 중국의 탄소섬유 운영 능력은 140,800톤으로 전년 대비 25.7% 증가했으나, 수요 측면에서는 성장이 더딘 경우나 감소 현상이 나타나며 제품의 공급이 수요를 초과하여 가격이 하락하였습니다. 동시에 기업의 원자재 가격 변동으로 인플레이션 압력으로 인한 아크릴로니트릴 가격 상승으로 탄소섬유 원사의 생산 비용이 증가했습니다. 제품 가격이 하락하거나 비용 증가폭보다 낮은 상황에서 생산 비용 상승으로 인해 기업의 매출총이익률이 감소하게 되었습니다.

(Ⅱ) 경쟁 구도

탄소 섬유 산업의 경쟁 구도는 주로 3개 그룹으로 나뉜다.

1그룹에는 지린화학섬유(Jilin Chemical Fiber)와 중푸신잉(Zhongfu Shenying)이 포함된다.

2그룹에는 신창카본밸리(Xinchuang Carbon Valley), 신장룽무(Xinjiang Longmu), 광웨이복합재료(Guangwei Compound Material), 상하이석유화학(Shanghai Petrochemical), 바오징카본소재(Baoging Carbon Material)가 포함된다.

3그룹에는 중젠테크놀로지(Zhongjian Technology)와 창셩테크놀로지(Changsheng Technology) 등의 기업이 포함된다.

(III) 투자

2024년 탄소 섬유 산업에서는 총 17건의 투자 및 금융 이벤트가 발생했으며, 투자 및 금융 규모는 19억9900만 위안이었다. 2024년 8월 29일, 신완싱카본섬유(Xinwanxing Carbon Fiber)는 시리즈B 펀딩에서 10억 위안을 조달하며 산업 내 투자 및 금융 규모를 끌어올렸다.

투자 및 자금조달 이벤트의 관점에서 탄소섬유 산업의 투자자로는 산둥 차이진 그룹, 삼성중공업 등과 같은 산업 자본뿐만 아니라 시쿼아 차이나, 젠지 펀드, 중국과학기술혁신스타와 같은 전문 투자기관, 그리고 샤오싱 국유자본, 우통수 캐피탈과 같은 국유 배경을 가진 투자자들도 포함된다. 다각화된 투자 주체는 탄소섬유 기업에 자본뿐 아니라 산업 자원 , 기술 지원, 정책 지도 등 다양한 측면에서의 장점을 제공한다.

II. 2025년 중국 탄소섬유 산업 전망

(I) 발전 전망

1. 산업정책이 본격적으로 시행되면서 보다 많은 산업 지원 정책이 뒤따를 전망입니다.

중국 정부의 탄소 섬유 산업에 대한 지원은 지속적으로 증가해 왔으며, 고성능 탄소 섬유 등 주요 전략적 소재의 발전 목표를 명확히 하기 위해 일련의 정책 문서들이 발표되었습니다. 이러한 정책들은 재정적 지원과 세제 혜택을 제공할 뿐만 아니라, 산업-대학-연구 협력 및 인재 양성을 적극적으로 촉진하고 있습니다. 정책의 지속적인 추진은 탄소 섬유 기술의 연구 개발 과정을 강력히 가속화하고, 그 응용 분야를 확대하며, 탄소 섬유 산업을 한층 높은 수준으로 발전시키는 데 기여할 것입니다.

2. 기술 혁신을 통한 성능 개선

지속적으로 증가하는 연구 개발 투자와 기술적 돌파를 통해 중국산 탄소섬유의 성능은 한층 더 향상될 전망입니다. 예를 들어, 제조 공정을 개선하고 원자재 배합을 최적화함으로써 탄소섬유의 강도와 탄성계수를 향상시키면서 생산 비용을 절감할 수 있습니다. 또한, 내열성, 내식성, 고강도 등의 특수한 특성을 갖춘 신규 탄소섬유 제품의 개발은 탄소섬유 산업에 새로운 성장 경로를 열어줄 것입니다.

3. 산업 체인 개선을 통한 시너지 발전 촉진

현재 중국은 탄소섬유 원사, 탄소섬유 제조에서 복합재료 응용에 이르기까지 완전한 산업 체계를 구축하였습니다. 산업 체인 상하류 기업 간 긴밀한 협력과 시너지 발전은 탄소섬유의 생산 효율성과 제품 품질을 크게 향상시킬 것입니다. 동시에 산업 체인의 지속적인 개선은 항공우주, 신에너지차량, 스포츠 장비 등 다양한 분야에서 탄소섬유의 광범위한 활용을 촉진함으로써 해당 산업의 발전에 한층 더 넓은 시장 공간을 제공할 것입니다.

(Ⅱ) 발전 추세

1. 가속화되는 생산능력 확장

전 세계적으로 탄소 섬유 생산 능력 확장의 추세가 뚜렷하다. 한편으로는 도레이(Japan), 허시(미국) 등 글로벌 기업들이 생산 규모를 지속적으로 확대하며 적극적으로 시장에 진출하고 있다. 다른 한편으로는 중국 내 기업들도 적극적으로 뒤따르고 있으며, 예를 들어 길림화학섬유, 장쑤헝신 등이 새 생산 라인 건설에 투자했다. 2025년까지 전 세계 탄소 섬유 생산 능력이 한층 더 향상될 전망이며, 그중 중국이 중요한 비중을 차지할 것으로 보인다. 대부분의 신규 프로젝트가 중국에 위치해 있으며 성장하는 시장 수요를 충족시킬 예정이다.

2. 기술적 돌파구 지속

기술 측면에서 저비용 제조 기술과 고성능 제품 개발은 두 가지 주요 방향입니다. 저비용 측면에서 대형 견사 원사 기술과 연속 탄화 공정이 점차 성숙해지고 있으며, 이는 생산 비용을 절감하고 제품의 가격 대비 성능을 향상시키고 있습니다. 고성능 분야에서는 고탄성 계수, 고강도 탄소섬유 제품의 연구 개발이 진전되어 항공우주, 고급 장비 제조 등 분야에서 엄격한 요구 사항을 충족하고 있습니다. 또한 탄소섬유 재활용 기술도 산업의 핫이슈로 부상하여 자원 활용률을 높이고 환경 오염을 줄이는 데 기여하고 있습니다.

3. 응용 분야의 확장

탄소 섬유 적용 분야는 계속 확대되고 있으며, 기존의 항공우주, 풍력 분야 외에도 신에너지 차량, 철도 운송, 스포츠 용품 등 다양한 분야에서의 적용이 점점 보편화되고 있습니다. 신에너지 차량에서는 배터리 케이스 및 차체 구조 부품에 사용되어 경량화를 실현하고 주행 거리를 향상시키며, 철도 운송에서는 차량 부품에 사용되어 차체 중량을 줄이고 운행 효율을 개선합니다. 저공역 경제 등 신생 산업의 부상에 따라 무인 항공기(UAV), eVTOL(전기 수직 이착륙 차량) 등의 분야에서 탄소 섬유에 대한 수요도 급속히 증가할 전망입니다.

저작권 © 2026 장자강 웨이누오 컴포지트 유한회사. 모든 권리 보유