В 2024 году индустрия углеродного волокна набирает обороты, размер рынка и объем производства демонстрируют рост, однако валовая прибыль предприятий немного снизилась. Инвестиционная активность на рынке углеродного волокна в капитале остается высокой, отмечено множество инвестиционных событий. В 2025 году ожидается восстановление рынка углеродного волокна.

I. Обзор рынка индустрии углеродного волокна в Китае в 2024 году

(I) Состояние рынка

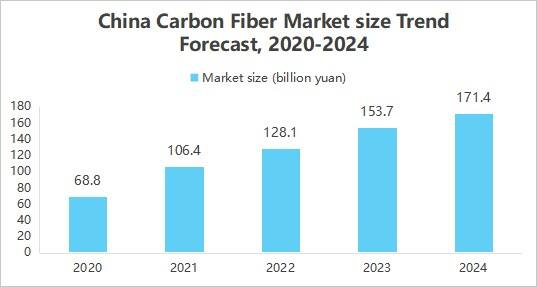

1. Рост размера рынка

Углеродное волокно продолжает расширять свою область применения в аэрокосмической, автомобильной, ветроэнергетической и других отраслях благодаря своим отличным свойствам, таким как высокая прочность, низкая плотность, коррозионная стойкость и т.д. В то же время технологический прогресс способствовал снижению стоимости, а поддержка политики и другие факторы совместно способствовали расширению рыночного размера индустрии углеродных волокон. Согласно отчету «Обзор рынка и исследование перспектив инвестиций в индустрию углеродных волокон Китая за 2025–2030 годы», опубликованному Исследовательским институтом деловой промышленности Китая, объем рынка углеродных волокон в Китае составляет около 17,14 млрд юаней в 2024 году.

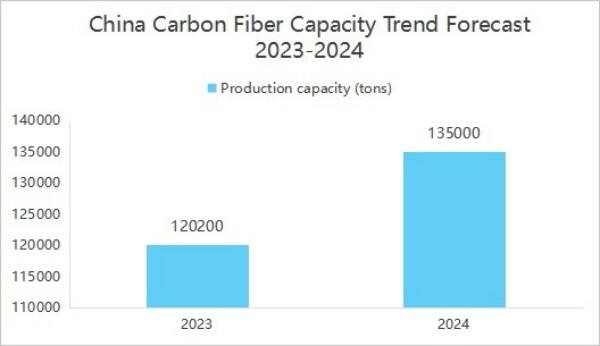

2. Повышение отраслевых мощностей и централизованное распределение

Производственные мощности китайских предприятий по выпуску углеродного волокна продолжали совершенствоваться. Институт исследования промышленности Китая опубликовал «Отчет об исследовании рынка углеродного волокна Китая и перспективах инвестиций на 2025-2030 годы», в котором говорится, что по состоянию на конец 2024 года годовая производственная мощность отечественного углеродного волокна достигла 135 500 тонн.

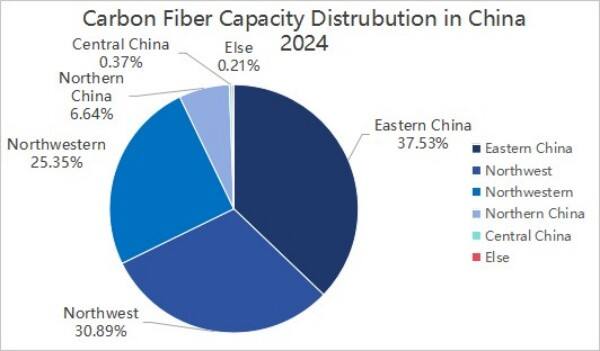

В распределении производственных мощностей в 2024 году производственные мощности китайского углеродного волокна были сосредоточены в трех регионах — Восточный, Северо-Восточный и Северо-Западный Китай, которые вместе составили 92,77%.

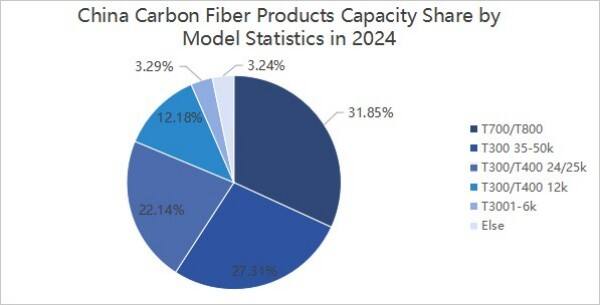

3. Концентрация моделей продукции

По типам продукции, в 2024 году производство углеродного волокна в Китае осуществлялось на уровнях T300, T700 и T800. В частности, производственная мощность углеродного волокна уровня T300/T400 составила около 87 960 тонн, что составляет около 64,92%; производственная мощность углеродного волокна уровня T700/T800 составила около 43 150 тонн, что составляет около 31,85%; производственная мощность других типов углеродного волокна составила около 4 390 тонн, что составляет около 3,24%.

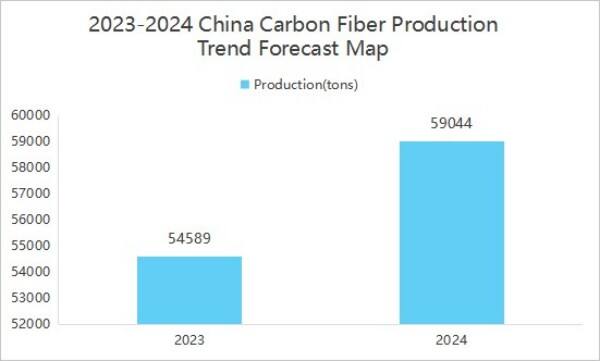

4. Рост производства

Выпуск продукции увеличивается с ростом рыночного спроса. В отчете «Обзор рынка промышленности углеродного волокна в Китае и исследование перспектив инвестиций на 2025–2030 годы», опубликованном Институтом исследования промышленности Китая, говорится, что производство углеродного волокна в Китае составило 59 044 тонны в 2024 году, увеличившись на 8,16% по сравнению с предыдущим годом.

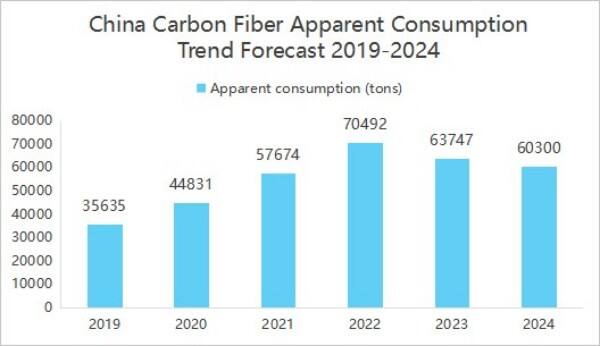

5. Видимое потребление снизилось по сравнению с предыдущим годом

В 2024 году объем рынка углеродных волокон в Китае продукция экспортировано около 15 172 тонн, большое количество продукции экспортируется, что приводит к относительному сокращению видимого потребления на внутреннем рынке, создавая иллюзию снижения внутреннего спроса, но на самом деле часть продукции поступает на международный рынок. Согласно отчету «Исследование рынка углеродного волокна в Китае и анализ перспектив инвестирования за 2025-2030 годы», опубликованному Институтом исследований деловой промышленности Китая, видимое потребление углеродного волокна в стране в 2024 году составило 60 300 тонн, что на 5,41% ниже по сравнению с предыдущим годом.

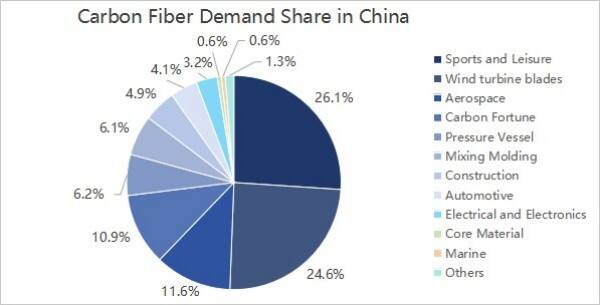

6. Спрос со стороны отраслей downstream в основном исходит из сферы спорта и отдыха, а также лопастей ветряных турбин

С точки зрения спроса со стороны отраслей, спрос downstream в китайской индустрии углеродного волокна практически не изменился и в основном поступает из сферы спорта и отдыха, лопастей ветряных турбин, аэрокосмической и военной отрасли, а также углеродно-углеродного волокна, которые составляют 26,1%, 24,6%, 11,6% и 10,9% соответственно.

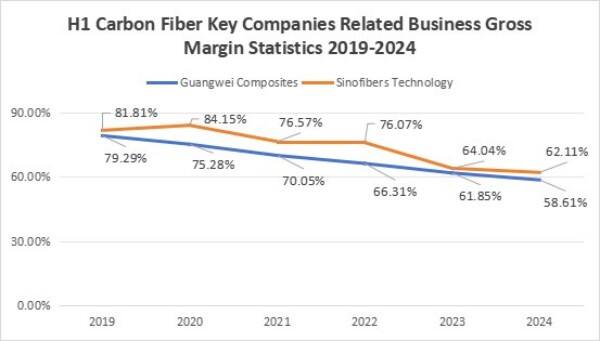

7. Валовая рентабельность предприятий снизилась

Рентабельность предприятий демонстрировала нисходящий тренд, в первой половине 2024 года рентабельность связанного бизнеса GuangWei составила 58,61%, а рентабельность связанного бизнеса ZhongJian Science and Technology — 62,11%. Горячий рынок цен на предварительный продукт углеродного волокна привлек значительное количество капитала и предприятий, мощности производства значительно расширились. В 2023 году эксплуатационная мощность углеродного волокна в Китае составила 140 800 тонн, что на 25,7% больше, чем в предыдущем году, однако со стороны спроса наблюдается медленный рост или даже снижение, предложение превышает спрос, цены упали. В то же время колебания цен на сырье у предприятий, вызванные инфляционным давлением, привели к росту цен на акрилонитрил, что увеличило себестоимость производства первичной нити углеродного волокна, в условиях падения цен на продукцию или меньшего роста себестоимости увеличение привело к снижению валовой маржи предприятий.

(II) Конкурентная среда

Конкурентная среда в индустрии углеродного волокна в основном разделена на три уровня.

К первому уровню относятся Jilin Chemical Fiber и Zhongfu Shenying;

Ко второму уровню относятся Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical и Baoging Carbon Material;

К третьему уровню относятся предприятия, такие как Zhongjian Technology и Changsheng Technology.

(III) Инвестиции

В 2024 году в индустрии углеродного волокна произошло 17 инвестиционных и финансовых сделок на общую сумму 1,999 млрд юаней. 29 августа 2024 года компания Xinwanxing Carbon Fiber привлекла 1 млрд юаней на стадии серии B, что увеличало общий объем инвестиций и финансирования в отрасли.

С точки зрения инвестиций и финансирования в углеродной промышленности инвесторами являются такие промышленные капиталы, как Shandong Caijin Group, Sany Heavy Energy, а также профессиональные инвестиционные организации, такие как Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, и инвесторы с государственным участием, такие как Shaoxing State-owned capital, Wutongtree Capital. Разнообразный инвестиционный состав приносит углеродным предприятиям не только капитал, но и промышленные рЕСУРСЫ , техническую поддержку, политическое руководство и другие преимущества.

II. Прогноз развития углеродной волоконной промышленности Китая на 2025 год

(I) Перспективы развития

1. Промышленная политика реализуется, будет принято больше поддерживающих промышленных мер

Поддержка китайским правительством углеродного волокна постоянно возрастает, и уже издан ряд нормативных документов, в которых определены цели развития высокопрочного углеродного волокна и других ключевых стратегических материалов. Эти меры не только обеспечивают финансовую поддержку и налоговые льготы, но и активно способствуют сотрудничеству между промышленностью, университетами и научными учреждениями, а также подготовке кадров. Постоянное действие политики значительно ускорит процесс исследований и разработок в области технологии углеродного волокна, расширит сферы его применения и выведет углеродную промышленность на более высокий уровень развития.

2. Технологические инновации способствуют улучшению характеристик

С постоянным увеличением инвестиций в научные исследования и технологическими прорывами, ожидается дальнейшее улучшение характеристик китайского углеродного волокна. Например, путем улучшения производственного процесса и оптимизации состава сырья можно повысить прочность и модуль углеродного волокна, одновременно снизив затраты на производство. Кроме того, разработка новых видов углеродного волокна, обладающего специальными свойствами, такими как устойчивость к высоким температурам, коррозионная стойкость и высокая прочность, также откроет новые пути роста для индустрии углеродного волокна.

3. Улучшение производственной цепочки для стимулирования синергетического развития

В настоящее время Китай создал полную производственную цепочку — от исходного волокна углеродного волокна и подготовки углеродного волокна до применения композитных материалов. Тесное сотрудничество и синергетическое развитие предприятий на всех этапах производственной цепочки значительно повысят эффективность производства и качество продукции. В то же время постоянное совершенствование производственной цепочки также способствует широкому применению углеродного волокна в таких областях, как аэрокосмическая промышленность, новые энергетические транспортные средства, спортивное оборудование и другие, что обеспечит более широкое рыночное пространство для развития отрасли.

(II) Тенденции развития

1. Ускоренное расширение мощностей

В мировом масштабе тенденция расширения мощностей по производству углеродного волокна очевидна. С одной стороны, международные гиганты активно развивают направление, например, японская Toray, американская Hershey и другие компании, постоянно расширяя объемы производства. С другой стороны, активно развиваются и отечественные предприятия, такие как Jilin Chemical Fiber, Jiangsu Hengshen и другие, которые ввели в строй новые производственные линии. Ожидается, что к 2025 году мировые производственные мощности по выпуску углеродного волокна значительно возрастут, при этом важную долю будет занимать Китай, в котором будет сосредоточено большинство новых проектов, что позволит удовлетворить растущий спрос рынка.

2. Продолжаются технологические прорывы

Технология, недорогие производственные технологии и разработка высокопроизводительных продуктов являются двумя ключевыми направлениями. В аспекте низкой стоимости, технология производства большого троса из сырого шелка и непрерывный процесс карбонизации постепенно совершенствуются, снижая производственные затраты и повышая соотношение цены и качества продукции. В области высокой производительности исследования и разработки продуктов из углеродного волокна с высоким модулем и высокой прочностью достигли прогресса, чтобы удовлетворить строгие требования к характеристикам материалов в таких областях, как аэрокосмическая промышленность и производство высокотехнологичного оборудования. Кроме того, технологии переработки углеродного волокна также стали горячей темой в отрасли, направленной на повышение эффективности использования ресурсов и снижение загрязнения окружающей среды.

3. Расширение сфер применения

Сценарии применения углеродного волокна продолжают расширяться, помимо традиционных областей авиакосмической промышленности и ветроэнергетики, применение в новых областях, таких как транспорт на электрической тяге, железнодорожный транспорт, спортивное оборудование и другие сферы, становится все более широким. В транспорте на электрической тяге оно используется в корпусах аккумуляторов и конструкционных деталях кузова для облегчения веса и увеличения запаса хода; в железнодорожном транспорте — в деталях транспортных средств для уменьшения веса кузова и повышения эксплуатационной эффективности. С ростом новых отраслей, таких как экономика низкой высоты, спрос на углеродное волокно в области беспилотных летательных аппаратов, eVTOL (электрических вертикальных взлетно-посадочных аппаратов) и других направлениях также будет быстро расти.

© 2026, Zhangjiagang Weinuo Composites Co., Ltd. Все права защищены