La industria de la fibra de carbono se intensifica en 2024, el tamaño del mercado y la producción logran crecimiento, sin embargo, el margen bruto de las empresas disminuyó ligeramente. La inversión y financiación en la industria de fibra de carbono en el mercado de capitales es más activa, con una serie de eventos de inversión y financiación. Con miras a 2025, el mercado de fibra de carbono se recuperará.

I. Revisión del mercado de la industria china de fibra de carbono en 2024

(I) Situación del mercado

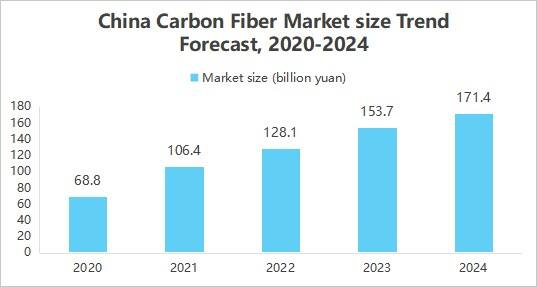

1. Crecimiento del tamaño del mercado

La fibra de carbono ha estado ampliando su aplicación en aeroespacial, automotriz, energía eólica y otros campos debido a sus excelentes propiedades como alta resistencia, baja densidad, resistencia a la corrosión, etc. Al mismo tiempo, el avance tecnológico ha reducido los costos, y el apoyo político y otros factores han contribuido conjuntamente a impulsar la expansión del tamaño del mercado de la industria de fibra de carbono. El informe "Estudio del Mercado y Análisis de Perspectivas de Inversión de la Industria de Fibra de Carbono de China 2025-2030", publicado por el Instituto de Investigación de la Industria Comercial de China, muestra que el tamaño del mercado de fibra de carbono de China es de aproximadamente 17.140 millones de yuanes en 2024.

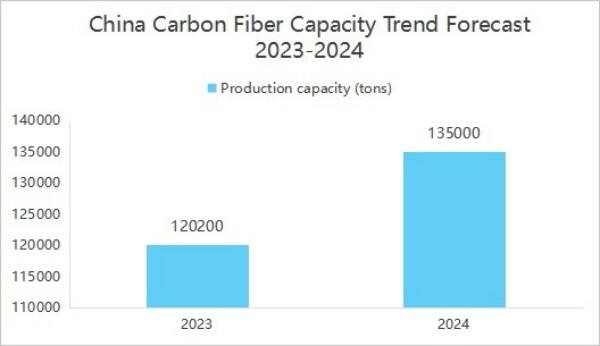

2. Mejora de la capacidad industrial y distribución centralizada

La capacidad de producción de las empresas chinas de fibra de carbono ha estado mejorando. El Instituto de Investigación de la Industria Comercial de China publicó el informe “2025-2030 Mercado de la industria de fibra de carbono en China, estudio de mercado y perspectivas de inversión”, el cual muestra que al final del año 2024, la capacidad anual de producción nacional de fibra de carbono alcanzó las 135.500 toneladas.

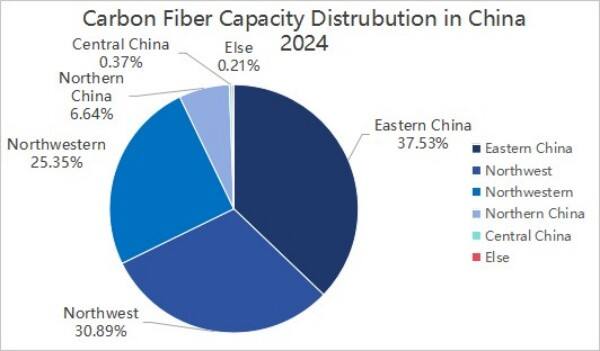

En cuanto a la distribución de la capacidad de producción, en 2024, la producción de fibra de carbono en China se concentró principalmente en tres regiones: Este, Noreste y Noroeste, las cuales conjuntamente representaron el 92,77%.

3. Concentración del modelo del producto

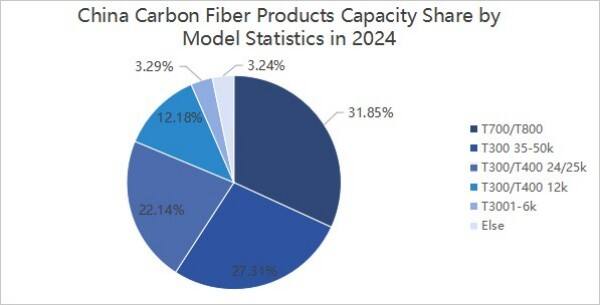

Desde el punto de vista de los subtipos, en 2024 la producción de fibra de carbono en China corresponde principalmente a los niveles T300, T700 y T800. De ellos, la capacidad de producción de fibra de carbono de nivel T300/T400 es de aproximadamente 87.960 toneladas, representando aproximadamente el 64,92%; la capacidad de producción de fibra de carbono de nivel T700/T800 es de aproximadamente 43.150 toneladas, representando aproximadamente el 31,85%; la capacidad de producción de otros tipos de fibra de carbono es de aproximadamente 4.390 toneladas, representando aproximadamente el 3,24%.

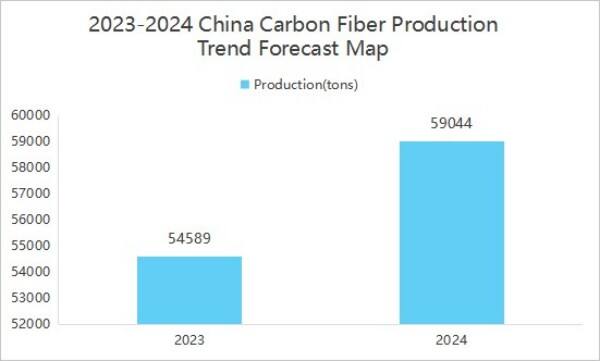

4. Crecimiento de la producción

La producción aumenta con el incremento de la demanda del mercado. Según el informe “Informe de investigación del mercado de la industria de fibra de carbono en China y perspectivas de inversión 2025-2030” publicado por el Instituto de Investigación de la Industria Comercial de China, la producción de fibra de carbono en China fue de 59.044 toneladas en 2024, un aumento del 8,16 % interanual.

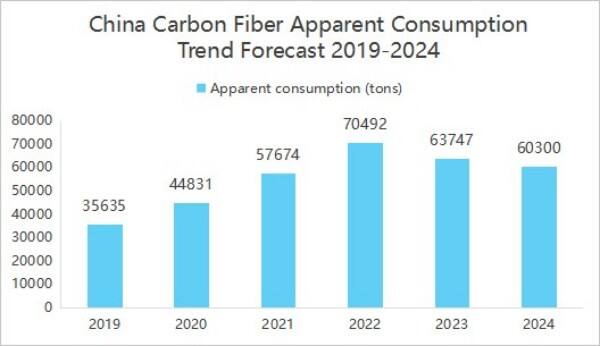

5. El consumo aparente disminuyó interanualmente

En 2024, la fibra de carbono de China pRODUCTOS exportó aproximadamente 15.172 toneladas, una gran cantidad de productos exportados que hizo que el consumo aparente del mercado doméstico se redujera relativamente, dando a las personas la ilusión de una disminución de la demanda interna, pero en realidad parte del producto está fluyendo hacia el mercado internacional. El informe "Estudio del mercado de la industria de fibra de carbono en China 2025-2030 y análisis de perspectivas de inversión", publicado por el Instituto de Investigación de la Industria Comercial de China, muestra que el consumo aparente de la industria doméstica de fibra de carbono en 2024 fue de 60.300 toneladas, una disminución interanual del 5,41%.

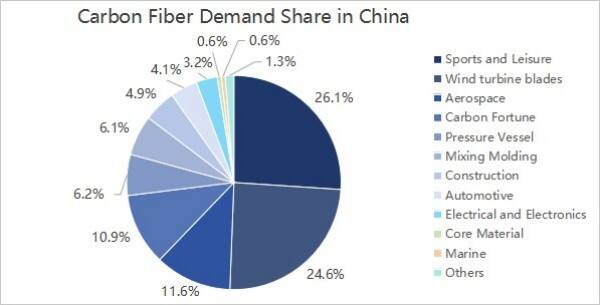

6. La demanda downstream proviene principalmente de los sectores de deporte y ocio y de las palas de turbinas eólicas

Desde la perspectiva de la demanda downstream, la demanda downstream de la industria de fibras de carbono de China no ha cambiado mucho, proviniendo principalmente de los sectores de deporte y ocio, palas de turbinas eólicas, aeroespacial y militar y carbón y fibra de carbono, que representan el 26,1 %, 24,6 %, 11,6 % y 10,9 % respectivamente.

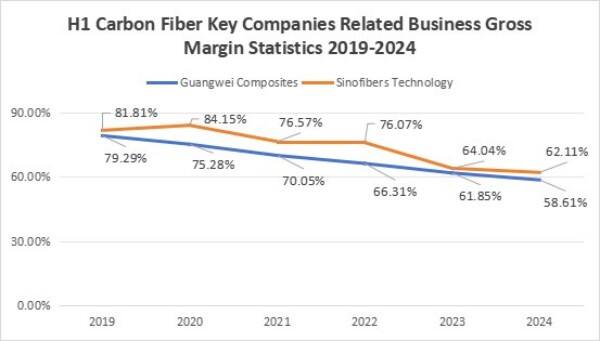

7. El margen bruto de beneficio de las empresas ha disminuido

La tasa de beneficio bruto de las empresas mostró una tendencia decreciente; en el primer semestre de 2024, la tasa de beneficio bruto del negocio relacionado con el compuesto GuangWei es del 58,61 %, y la tasa de beneficio bruto del negocio relacionado con la tecnología ZhongJian es del 62,11 %. El mercado caliente de precios previos de fibra de carbono atrajo una gran cantidad de capital y entrada de empresas, y la capacidad de producción se ha expandido significativamente. En 2023, la capacidad operativa de fibra de carbono en China fue de 140 800 toneladas, un aumento del 25,7 % en comparación con el año anterior, pero el lado de la demanda creció lentamente o incluso disminuyó, la oferta superó a la demanda y los precios cayeron. Al mismo tiempo, las empresas experimentaron fluctuaciones en los precios de las materias primas, debido a presiones inflacionarias se produjo un aumento en el precio del acrilonitrilo, lo que provocó un incremento en los costos de producción del hilo crudo de fibra de carbono, en un contexto de caída en los precios de los productos o un menor aumento de los costos, el aumento de estos últimos provocó una disminución en los márgenes brutos de las empresas.

(Ⅱ) Panorama competitivo

El panorama competitivo de la industria de fibra de carbono está principalmente dividido en tres niveles.

El primer nivel incluye a Jilin Chemical Fiber y Zhongfu Shenying;

El segundo nivel incluye a Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical y Baoging Carbon Material;

El tercer nivel incluye empresas como Zhongjian Technology y Changsheng Technology.

(III) Inversión

En 2024, hubo 17 eventos de inversión y financiación en la industria de fibra de carbono, con un monto total de financiación de 1.999 mil millones de yuanes. El 29 de agosto de 2024, Xinwanxing Carbon Fiber recaudó 1 mil millones de yuanes en financiación Serie B, impulsando el volumen total de inversión y financiación en la industria.

Desde el punto de vista de las inversiones y eventos de financiación, los inversores en la industria de fibra de carbono incluyen al Grupo Shandong Caijin, Sany Heavy Energy y otros capitales industriales, así como instituciones profesionales de inversión como Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, y también inversores con respaldo estatal como el capital estatal de Shaoxing y Wutongtree Capital. Este cuerpo diversificado de inversiones aporta a las empresas de fibra de carbono no solo capital, sino también ventajas en términos de apoyo industrial recursos , apoyo técnico, orientación política y otros aspectos.

II. Pronóstico de la industria de fibra de carbono en China para 2025

(I) Perspectivas de desarrollo

1. Aplicación de políticas industriales, más políticas de apoyo al sector

El apoyo del gobierno chino a la industria de fibra de carbono ha ido en aumento, y se han emitido una serie de documentos políticos para aclarar los objetivos de desarrollo de fibras de carbono de alto rendimiento y otros materiales estratégicos clave. Estas políticas no solo proporcionan apoyo financiero e incentivos fiscales, sino que también promueven vigorosamente la cooperación entre industria, universidades e investigación, así como la formación de talentos. La fuerza continua de estas políticas acelerará fuertemente el proceso de investigación y desarrollo de la tecnología de fibra de carbono, ampliará sus áreas de aplicación y elevará a la industria de fibra de carbono a un nivel más alto de desarrollo.

2. Innovación tecnológica para promover la mejora del rendimiento

Con el continuo aumento de la inversión en investigación científica y los avances tecnológicos, se espera que el rendimiento de la fibra de carbono china mejore aún más. Por ejemplo, mediante la mejora del proceso de producción y la optimización de la formulación de las materias primas, se puede incrementar la resistencia y el módulo de la fibra de carbono, al tiempo que se reducen los costos de producción. Además, el desarrollo de nuevos productos de fibra de carbono con propiedades especiales, como resistencia a altas temperaturas, resistencia a la corrosión y alta resistencia, también abrirá nuevas vías de crecimiento para la industria de la fibra de carbono.

3. Mejora de la cadena industrial para promover un desarrollo conjunto

Actualmente, China ha desarrollado una cadena industrial completa que abarca desde la seda cruda de fibra de carbono, la preparación de la fibra de carbono hasta la aplicación de materiales compuestos. La estrecha cooperación y el desarrollo sinérgico de las empresas de la cadena de valor mejorarán significativamente la eficiencia productiva y la calidad de los productos de fibra de carbono. Al mismo tiempo, la mejora continua de la cadena industrial también impulsará la amplia utilización de la fibra de carbono en sectores como la aeronáutica y la astronáutica, los vehículos de nueva energía, el equipo deportivo y otros campos, brindando al desarrollo de la industria un espacio de mercado más amplio.

(Ⅱ) Tendencia de desarrollo

1. Expansión acelerada de la capacidad

A nivel mundial, la tendencia de expansión de la capacidad de producción de fibra de carbono es clara. Por un lado, gigantes internacionales están activamente estableciendo nuevas bases, como Toray de Japón, Hershey de Estados Unidos, entre otros, y continúan ampliando la escala de producción. Por otro lado, las empresas nacionales también avanzan rápidamente, por ejemplo Jilin Chemical Fiber, Jiangsu Hengshen, entre otras, que han invertido en la construcción de nuevas líneas de producción. Se espera que para 2025, la capacidad global de producción de fibra de carbono se vea aún más fortalecida, en la cual China ocupará una participación importante, cubriendo la mayoría de los nuevos proyectos para satisfacer la creciente demanda del mercado.

2. Avances tecnológicos continuos

La tecnología, la tecnología de fabricación de bajo costo y el desarrollo de productos de alto rendimiento son dos direcciones clave. En el aspecto de bajo costo, la tecnología de hilado grueso con seda cruda y el proceso continuo de carbonización están madurando progresivamente, lo que reduce los costos de producción y mejora la relación costo-beneficio de los productos. En el ámbito del alto rendimiento, se han logrado avances en la investigación y desarrollo de productos de fibra de carbono de alto módulo y alta resistencia, satisfaciendo así los estrictos requisitos de rendimiento de materiales en campos como la aeroespacial y la fabricación de equipos de alta gama. Además, la tecnología de reciclaje de fibra de carbono también se ha convertido en un tema destacado dentro de la industria, mejorando la utilización de recursos y reduciendo la contaminación ambiental.

3. Ampliación de los campos de aplicación

Los escenarios de aplicación de la fibra de carbono continúan expandiéndose; además del sector aeroespacial y la energía eólica tradicionales, su uso en vehículos de energía nueva, transporte ferroviario, equipos deportivos y otros campos también es cada vez más extendido. En los vehículos de energía nueva, se utiliza en las carcasas de las baterías y en componentes estructurales del cuerpo para lograr ligereza y mejorar el alcance; en el transporte ferroviario, se aplica en piezas del vehículo para reducir el peso del cuerpo y mejorar la eficiencia operativa. Con el auge de nuevas industrias como la economía de baja altitud, la demanda de fibra de carbono en campos como vehículos aéreos no tripulados, eVTOL (vehículos eléctricos de despegue y aterrizaje vertical) y otras áreas también crecerá rápidamente.

Copyright © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Todos los derechos reservados