Die Carbonfaserindustrie zieht sich 2024 hoch, Marktvolumen und Produktion wachsen, allerdings sank der Gewinnmarge der Unternehmen leicht. Der Kapitalmarkt zeigte eine aktivere Investitions- und Finanzierungsdynamik innerhalb der Carbonfaserbranche mit zahlreichen Investitions- und Finanzierungsereignissen. Für 2025 wird eine Erholung des Carbonfasermarktes erwartet.

I. Marktübersicht der chinesischen Carbonfaserindustrie im Jahr 2024

(I) Marktsituation

1. Wachstum der Marktvolumengröße

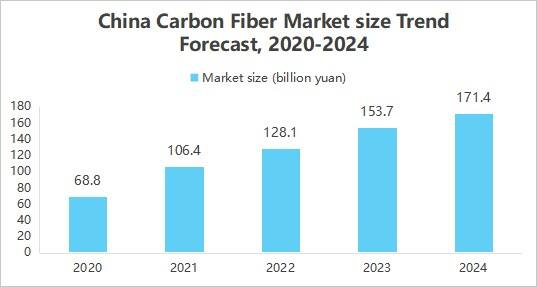

Carbonfaser hat ihren Anwendungsbereich ausgeweitet anwendung aufgrund seiner hervorragenden Eigenschaften wie hohe Festigkeit, geringe Dichte, Korrosionsbeständigkeit usw. in der Luft- und Raumfahrt, im Automobilbau, in der Windenergie und anderen Bereichen. Gleichzeitig haben technologische Fortschritte die Kosten gesenkt, und politische Unterstützung sowie andere Faktoren tragen gemeinsam zur Ausweitung der Marktgröße der Carbonfaserindustrie bei. Der von dem China Business Industry Research Institute veröffentlichte Bericht „Marktanalyse und Forschung zur Investitionsperspektive der chinesischen Carbonfaserindustrie 2025–2030“ zeigt, dass die Marktgröße der chinesischen Carbonfaserindustrie im Jahr 2024 etwa 17,14 Milliarden Yuan beträgt.

2. Branchenkapazitätsausbau und zentrale Verteilung

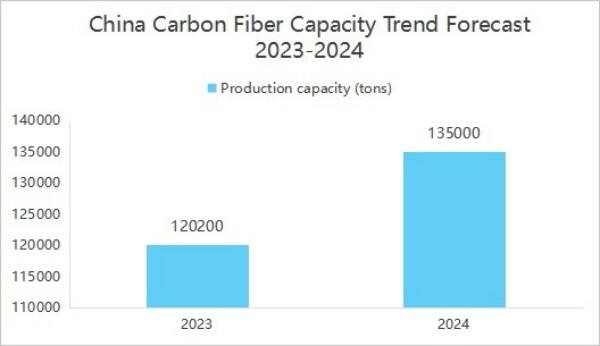

Die Produktionskapazität der chinesischen Kohlenstofffaserunternehmen hat sich stetig verbessert. Das China Business Industry Research Institute veröffentlichte den Bericht „2025-2030 China carbon fiber industry market survey and investment outlook research report“, aus dem hervorgeht, dass die jährliche Produktionskapazität heimischer Kohlenstofffasern zum Ende des Jahres 2024 bei 135.500 Tonnen lag.

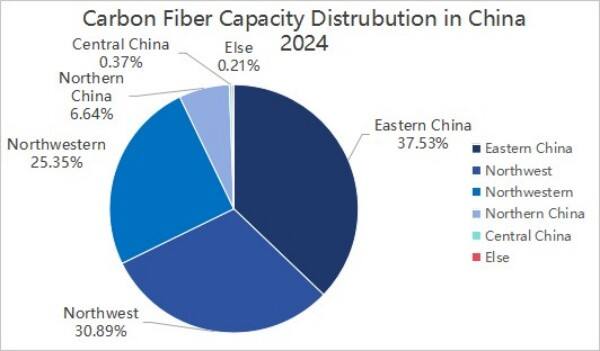

Bei der Verteilung der Produktionskapazitäten lag die chinesische Kohlenstofffaserproduktion im Jahr 2024 hauptsächlich in drei Regionen, nämlich Ostchina, Nordostchina und Nordwestchina. Zusammen entfielen auf diese Regionen 92,77 % der Gesamtkapazität.

3. Produktmodellkonzentration

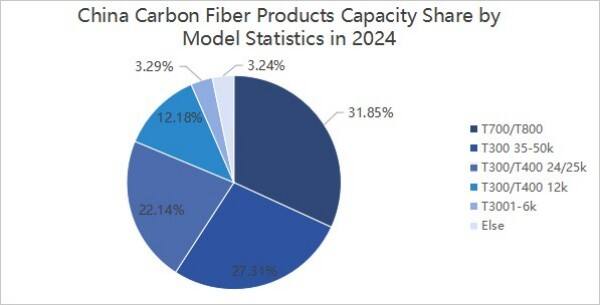

Nach Produkttypen betrachtet, lag die chinesische Kohlenstofffaserproduktion im Jahr 2024 hauptsächlich bei Typen der Stufen T300, T700 und T800. Davon lag die Produktionskapazität bei Kohlenstofffasern der Stufe T300/T400 bei etwa 87.960 Tonnen, was etwa 64,92 % entsprach; die Produktionskapazität bei Kohlenstofffasern der Stufe T700/T800 lag bei etwa 43.150 Tonnen, was etwa 31,85 % entsprach; die Produktionskapazität anderer Kohlenstofffasertypen lag bei etwa 4.390 Tonnen, was etwa 3,24 % entsprach.

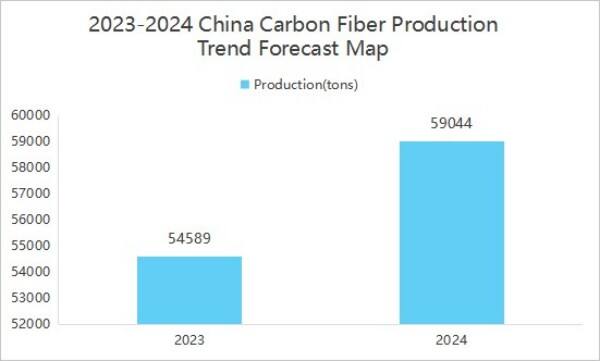

4. Produktionswachstum

Die Ausgabe steigt mit zunehmender Marktnachfrage. Das von dem China Business Industry Research Institute veröffentlichte Dokument „China Carbon Fiber Industry Market Survey and Investment Prospect Research Report 2025-2030“ zeigt, dass die Kohlenstofffaserproduktion in China im Jahr 2024 bei 59.044 Tonnen lag, ein Anstieg um 8,16 % gegenüber dem Vorjahr.

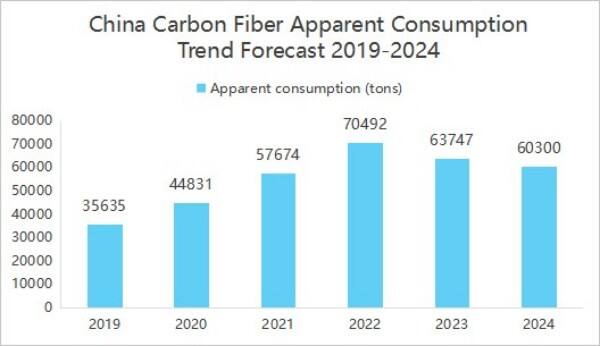

5. Sichtbarer Verbrauch sank gegenüber dem Vorjahr

Im Jahr 2024 hat Chinas Carbonfaser produkte exportierte etwa 15.172 Tonnen, wodurch eine große Menge an Produkten ins Ausland gelangte und der scheinbare Verbrauch auf dem heimischen Markt relativ gesunken ist, was den Eindruck eines rückläufigen Binnenbedarfs erweckt. Tatsächlich fließt jedoch ein Teil der Produkte in den internationalen Markt. Der vom China Business Industry Research Institute veröffentlichte Bericht „Marktanalyse und Investitionsaussichten für die chinesische Carbonfaserindustrie 2025–2030“ zeigt, dass der scheinbare Verbrauch der heimischen Carbonfaserindustrie im Jahr 2024 bei 60.300 Tonnen lag, ein Rückgang von 5,41 % gegenüber dem Vorjahr.

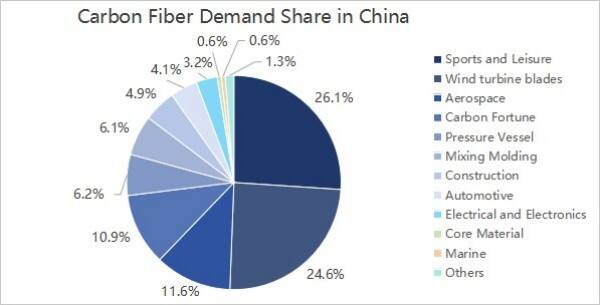

6. Die Nachfrage aus der Abwärtsrichtung kommt hauptsächlich aus den Bereichen Sport und Freizeit sowie Windkraftanlagen-Rotorblättern

Aus Sicht der Nachfrage aus der Abwärtsrichtung hat sich die Nachfrage der chinesischen Kohlenstofffaserindustrie kaum verändert und stammt hauptsächlich aus den Bereichen Sport und Freizeit, Windkraftanlagen-Rotorblätter, Luft- und Raumfahrt sowie Militär und Kohlenstoff- und Kohlenstofffaser, mit Anteilen von jeweils 26,1 %, 24,6 %, 11,6 % und 10,9 %.

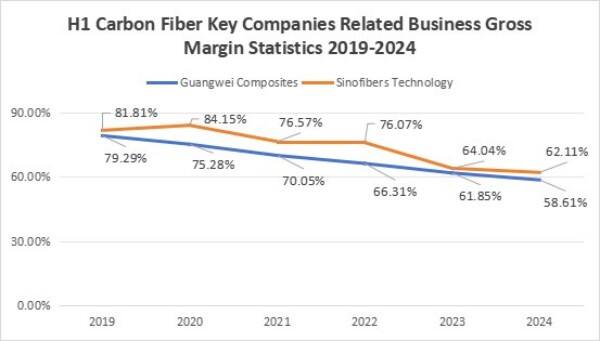

7. Die Bruttogewinnmarge der Unternehmen ist gesunken

Die Bruttogewinnmarge der Unternehmen zeigte einen rückläufigen Trend. In der ersten Hälfte von 2024 betrug die Bruttogewinnmarge des GuangWei Compound-Geschäfts 58,61 %, und die Bruttogewinnmarge des ZhongJian Science and Technology-Geschäfts betrug 62,11 %. Der heiße Markt für Carbonfaser-Vorprodukte zog eine große Menge an Kapital und Unternehmenszustrom an, wodurch sich die Produktionskapazitäten deutlich ausweiteten. Im Jahr 2023 belief sich die Carbonfaser-Betriebskapazität in China auf 140.800 Tonnen, ein Anstieg um 25,7 % gegenüber dem Vorjahr. Auf der Nachfrageseite wuchs die Nachfrage jedoch langsam oder sank sogar, wodurch das Angebot das Produkt überstieg und die Preise fielen. Gleichzeitig kam es aufgrund von Inflationsdruck zu Preisanstiegen bei Rohmaterialien wie Acrylnitril, was zu höheren Produktionskosten für Carbonfaser-Rohseide führte. Bei fallenden Produktpreisen oder moderateren Kostensteigerungen führte dies zu einem Rückgang der Bruttogewinnmargen der Unternehmen.

(Ⅱ) Wettbewerbslandschaft

Das Wettbewerbsumfeld der Carbonfaserindustrie ist hauptsächlich in drei Ebenen unterteilt.

Zur ersten Ebene gehören Jilin Chemical Fiber und Zhongfu Shenying;

Zur zweiten Ebene gehören Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical und Baoging Carbon Material;

Zur dritten Ebene gehören Unternehmen wie Zhongjian Technology und Changsheng Technology.

(III) Investitionen

Im Jahr 2024 gab es 17 Investitions- und Finanzierungsereignisse in der Carbonfaserindustrie mit einem Investitionsvolumen von 1,999 Milliarden Yuan. Am 29. August 2024 erhielt Xinwanxing Carbon Fiber 1 Milliarde Yuan in der Series-B-Finanzierung, wodurch das Investitionsvolumen der Branche gesteigert wurde.

Aus Sicht von Investitions- und Finanzierungsereignissen umfasst die Gruppe der Investoren in der Carbonfaserindustrie neben Industriekapital wie der Shandong Caijin Group und Sany Heavy Energy auch professionelle Investmentinstitutionen wie Sequoia China, Zhenge Fund und China Science and Technology Innovation Star sowie staatlich geprägte Investoren wie das Shaoxing State-owned Capital und Wutongtree Capital. Dieser diversifizierte Investorenmix bietet Carbonfaserunternehmen nicht nur Kapital, sondern auch Vorteile in Bezug auf Industrie ressourcen , technische Unterstützung, politische Beratung und anderen Aspekten.

II. Prognose für Chinas Carbonfaser-Branche im Jahr 2025

(I) Entwicklungsaussichten

1. Umsetzung der Industriepolitik, weitere industrielle Unterstützungspolitiken

Die Unterstützung der chinesischen Regierung für die Kohlefaserindustrie ist gestiegen, und eine Reihe von politischen Dokumenten wurden veröffentlicht, um die Entwicklungsziele für Hochleistungskohlefaser und andere entscheidende strategische Materialien klar zu definieren. Diese Politiken stellen nicht nur finanzielle Unterstützung und Steuervergünstigungen bereit, sondern fördern auch aktiv die Zusammenarbeit zwischen Industrie, Hochschulen und Forschungseinrichtungen sowie die Ausbildung von Fachkräften. Die anhaltende Wirkung dieser politischen Maßnahmen wird den Entwicklungsprozess der Kohlefasertechnologie stark beschleunigen, ihre Anwendungsbereiche erweitern und die Kohlefaserindustrie auf ein höheres Entwicklungsniveau heben.

2. Technologische Innovation zur Leistungsverbesserung

Mit der stetigen Erhöhung der Investitionen in die Forschung und technologischen Durchbrüchen wird erwartet, dass die Leistungsfähigkeit der chinesischen Kohlenstofffaser weiter verbessert wird. Zum Beispiel kann durch die Verbesserung des Produktionsprozesses und die Optimierung der Rohstoffzusammensetzung die Festigkeit und der E-Modul der Kohlenstofffaser gesteigert und gleichzeitig die Produktionskosten gesenkt werden. Zudem wird die Entwicklung neuer Kohlenstofffasern, beispielsweise von Produkten mit besonderen Eigenschaften wie hohe Temperaturbeständigkeit, Korrosionsresistenz und hohe Festigkeit, neue Wachstumspfade für die Kohlenstofffaserindustrie erschließen.

3. Verbesserung der Wertschöpfungskette zur Förderung einer synergetischen Entwicklung

Derzeit hat China eine vollständige Wertschöpfungskette von Carbonfaser-Rohseide, Carbonfaser-Herstellung bis hin zur Anwendung von Verbundmaterialien aufgebaut. Die enge Zusammenarbeit und die synergetische Entwicklung der Unternehmen entlang der Wertschöpfungskette werden die Produktionseffizienz und Produktqualität von Carbonfaser deutlich verbessern. Gleichzeitig wird die ständige Optimierung der Wertschöpfungskette dazu beitragen, Carbonfaser in Bereichen wie Luft- und Raumfahrt, neue Energiefahrzeuge, Sportgeräte und andere Branchen breit einzusetzen und der Industrieentwicklung einen weiteren Marktraum zu eröffnen.

(Ⅱ) Entwicklungstrend

1. Beschleunigte Kapazitätsausweitung

Weltweit ist eine Expansionstendenz bei der Produktionskapazität von Kohlenstofffaser deutlich erkennbar. Einerseits legen internationale Konzerne wie Toray aus Japan, Hershey aus den USA und andere aktiv Wert auf eine aktive Expansion und vergrößern kontinuierlich die Produktionsskala. Andererseits folgen auch inländische Unternehmen energisch, beispielsweise Jilin Chemical Fiber, Jiangsu Hengshen und andere, die in den Bau neuer Produktionslinien investiert haben. Es wird erwartet, dass bis zum Jahr 2025 die globale Produktionskapazität von Kohlenstofffaser weiter ausgebaut wird, wobei China einen bedeutenden Anteil einnimmt und den Großteil der neuen Projekte abdeckt, um der steigenden Marktnachfrage gerecht zu werden.

2. Technologische Durchbrüche setzen sich fort

Technologie, kostengünstige Fertigungstechnologien und Hochleistungs-Produktentwicklung sind zwei wesentliche Entwicklungsrichtungen. Im Bereich der Kostensenkung reifen Technologien wie große Stapel aus Rohseide und kontinuierliche Carbonisierungsverfahren allmählich, wodurch die Produktionskosten sinken und die Produktkosteneffizienz gesteigert wird. Im Hochleistungsbereich wurden Fortschritte bei der Forschung und Entwicklung von Kohlenstofffaserprodukten mit hohem Modul und hoher Festigkeit erzielt, um den strengen Anforderungen an die Materialeigenschaften in Branchen wie Luft- und Raumfahrt sowie Hochleistungs-Fertigungstechnik gerecht zu werden. Zudem hat auch die Recyclingtechnologie von Kohlenstofffasern einen industriellen Schwerpunkt gebildet, um die Ressourcennutzung zu verbessern und Umweltverschmutzung zu reduzieren.

3. Ausweitung der Anwendungsbereiche

Die Anwendungsszenarien von Carbonfaser erweitern sich kontinuierlich. Neben den traditionellen Bereichen Luft- und Raumfahrt sowie Windenergie finden Carbonfaser-Anwendungen in Elektrofahrzeugen, Schienenverkehr, Sportgeräten und anderen Branchen zunehmend Verbreitung. In Elektrofahrzeugen wird Carbonfaser für Batteriegehäuse und Karosseriestrukturen eingesetzt, um Leichtbauweise zu realisieren und die Reichweite zu verbessern. Im Schienenverkehr kommt es bei Fahrzeugteilen zum Einsatz, um das Karosseriegewicht zu reduzieren und die Betriebseffizienz zu steigern. Mit dem Aufkommen neuer Industrien wie der Low-Altitude Economy wird auch die Nachfrage nach Carbonfaser in Bereichen wie unbemannte Luftfahrzeuge, eVTOL (Elektrische Vertikalstart- und Landefahrzeuge) und anderen Anwendungen rapide wachsen.

Copyright © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Alle Rechte vorbehalten