Industri gentian karbon berkembang pada 2024, pasaran dan pengeluaran mencapai pertumbuhan, namun margin kasar syarikat sedikit menurun. Pasaran modal industri gentian karbon menjadi lebih aktif dengan pelbagai peristiwa pelaburan dan pembiayaan. Memandang ke 2025, pasaran gentian karbon akan pulih.

I. Ulasan Pasaran Industri Gentian Karbon China pada 2024

(I) Keadaan Pasaran

1. Pertumbuhan saiz pasaran

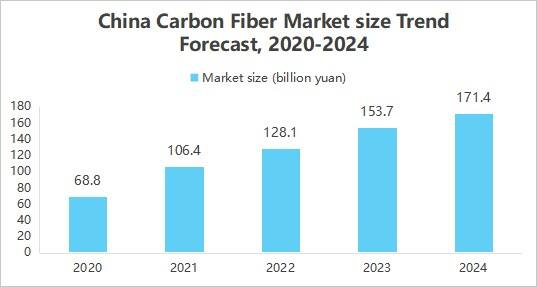

Gentian karbon telah terus meluaskan penggunaannya permohonan dalam bidang aerospace, automotif, tenaga angin dan lain-lain disebabkan oleh sifat unggul seperti kekuatan tinggi, ketumpatan rendah, rintangan kakisan dan sebagainya. Pada masa yang sama, kemajuan teknologi telah mengurangkan kos, dan sokongan dasar serta faktor-faktor lain telah bekerjasama untuk mendorong pengembangan saiz pasaran industri gentian karbon. Laporan Kajian Pasaran dan Prospek Pelaburan Industri Gentian Karbon China 2025-2030" yang dikeluarkan oleh Institut Penyelidikan Perindustrian Perniagaan China menunjukkan bahawa saiz pasaran gentian karbon di China adalah sekitar 17.14 bilion yuan pada tahun 2024.

2. Peningkatan kapasiti industri dan taburan berpusat

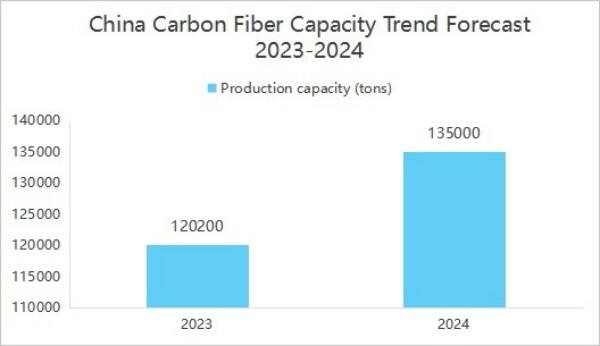

Kapasiti pengeluaran syarikat gentian karbon di China telah meningkat. Institut Penyelidikan Perindustrian Perniagaan China telah mengeluarkan laporan kajian pasaran industri gentian karbon China 2025-2030 dan prospek pelaburan menunjukkan bahawa pada akhir 2024, kapasiti pengeluaran tahunan gentian karbon tempatan telah mencapai 135,500 tan.

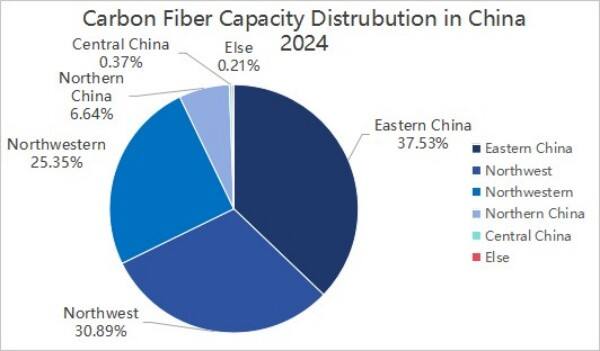

Dalam taburan kapasiti pengeluaran, pada tahun 2024, kapasiti pengeluaran gentian karbon China tertumpu di tiga wilayah iaitu Timur Laut, Timur dan Barat Laut, ketiga-tiganya menyumbang sebanyak 92.77%.

3. Penumpuan model produk

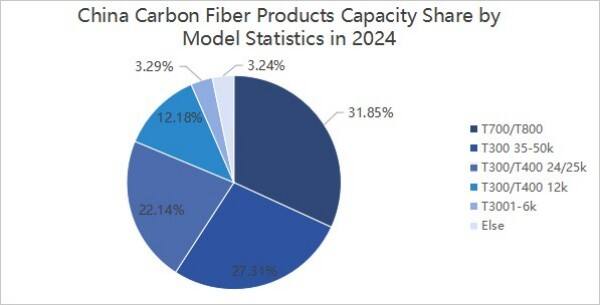

Dari sudut sub-jenis, pada tahun 2024 pengeluaran gentian karbon China adalah pada tahap T300, T700 dan T800. Antara tahap tersebut, kapasiti pengeluaran gentian karbon tahap T300/T400 adalah sekitar 87,960 tan, menyumbang sekitar 64.92%; kapasiti pengeluaran gentian karbon tahap T700/T800 adalah sekitar 43,150 tan, menyumbang sekitar 31.85%; kapasiti pengeluaran jenis gentian karbon lain adalah sekitar 4,390 tan, menyumbang sekitar 3.24%.

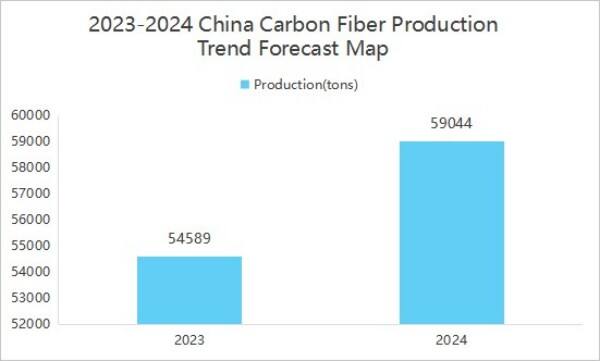

4. Pertumbuhan pengeluaran

Output meningkat dengan peningkatan permintaan pasaran. Laporan Kajian Pasaran dan Kajian Prospek Pelaburan Industri Serabut Karbon China 2025-2030 yang dikeluarkan oleh Institut Penyelidikan Industri Perniagaan China menunjukkan bahawa pengeluaran serabut karbon di China pada tahun 2024 adalah sebanyak 59,044 tan, meningkat sebanyak 8.16% berbanding tahun lepas.

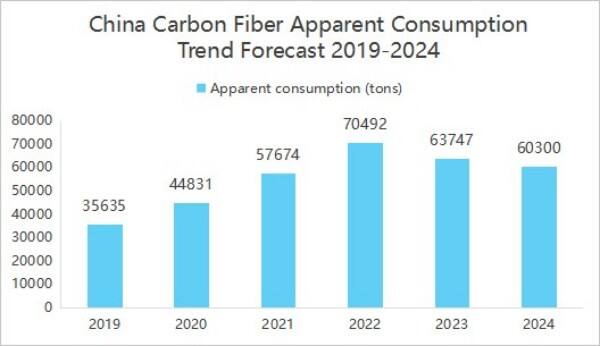

5. Penggunaan ketara berkurang berbanding tahun lepas

Pada tahun 2024, gentian karbon China produk dieksport sekitar 15,172 tan, dengan jumlah besar produk yang dieksport menyebabkan penggunaan ketara pasaran domestik berkurang secara relatif, memberi ilusi penurunan permintaan domestik, tetapi pada hakikatnya sebahagian produk tersebut mengalir ke pasaran antarabangsa. Laporan Kajian Pasaran dan Penyelidikan Prospek Pelaburan Industri Fiber Karbon China 2025-2030" yang dikeluarkan oleh Institut Penyelidikan Perindustrian Perniagaan China menunjukkan bahawa penggunaan ketara industri fiber karbon domestik pada tahun 2024 adalah 60,300 tan, penurunan tahun ke tahun sebanyak 5.41%.

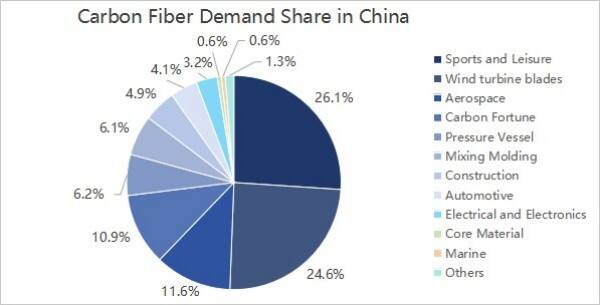

6. Permintaan hiliran terutamanya berasal daripada bidang sukan dan rekreasi serta bilah turbin angin

Daripada perspektif permintaan hiliran, permintaan hiliran industri gentian karbon China tidak berubah banyak, terutamanya daripada bidang sukan dan rekreasi, bilah turbin angin, aeroangkasa dan ketenteraan serta karbon dan gentian karbon, yang masing-masing menyumbang 26.1%, 24.6%, 11.6% dan 10.9%.

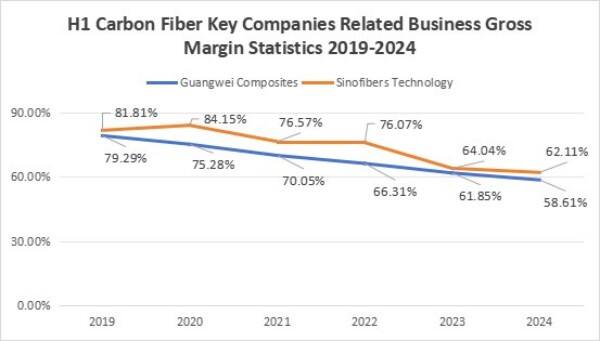

7. Margin keuntungan kasar perusahaan telah menurun

Kadar keuntungan kasar perusahaan menunjukkan trend penurunan, pada separuh pertama tahun 2024, kadar keuntungan kasar perniagaan berkaitan GuangWei Compound adalah 58.61%, manakala kadar keuntungan kasar perniagaan berkaitan ZhongJian Sains dan Teknologi adalah 62.11%. Pasaran panas harga pra-serat karbon telah menarik banyak modal dan masuknya syarikat-syarikat baru, kapasiti pengeluaran telah berkembang dengan ketara. Pada tahun 2023, kapasiti pengendalian serat karbon China adalah sebanyak 140,800 tan, peningkatan sebanyak 25.7% berbanding tahun lepas, tetapi pada bahagian permintaan, pertumbuhan adalah perlahan atau malah berkurangan, bekalan melebihi permintaan, harga jatuh. Pada masa yang sama, turun naik harga bahan mentah syarikat, peningkatan harga akrilonitril berlaku disebabkan oleh tekanan inflasi, seterusnya meningkatkan kos pengeluaran benang mentah serat karbon, dalam keadaan harga produk yang jatuh atau kenaikan kos yang lebih kecil, menyebabkan penurunan margin keuntungan kasar syarikat.

(Ⅱ) Landskap persaingan

Persaingan dalam industri gentian karbon utamanya dibahagikan kepada tiga peringkat.

Peringkat pertama merangkumi Jilin Chemical Fiber dan Zhongfu Shenying;

Peringkat kedua merangkumi Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical dan Baoging Carbon Material;

Peringkat ketiga merangkumi syarikat-syarikat seperti Zhongjian Technology dan Changsheng Technology.

(III) Pelaburan

Pada tahun 2024, terdapat 17 acara pelaburan dan pembiayaan dalam industri gentian karbon, dengan jumlah pelaburan dan pembiayaan sebanyak 1.999 bilion yuan. Pada 29 Ogos 2024, Xinwanxing Carbon Fiber memperoleh 1 bilion yuan dalam pembiayaan Siri B, menaikkan jumlah pelaburan dan pembiayaan industri tersebut.

Dari sudut pandangan pelaburan dan peristiwa pembiayaan, pelabur dalam industri gentian karbon termasuk Kumpulan Shandong Caijin, Sany Heavy Energy dan modal industri yang lain, juga institusi pelaburan profesional seperti Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, serta pelabur berkemudiangan milik kerajaan seperti modal berkemudiangan Shaoxing, Wutongtree Capital; badan pelaburan yang pelbagai ini membawa bukan sahaja modal kepada perusahaan gentian karbon, tetapi juga kelebihan dari segi sokongan industri sumber , sokongan teknikal, panduan dasar dan aspek-aspek lain.

II. Ramalan industri gentian karbon China pada tahun 2025

(I) Prospek Pembangunan

1. Dasar industri berkuatkuasa, lebih banyak dasar sokongan industri

Sokongan kerajaan China terhadap industri gentian karbon telah meningkat, dan satu siri dokumen dasar telah dikeluarkan untuk menjelaskan matlamat pembangunan bahan strategik utama seperti gentian karbon berprestasi tinggi. Dasar-dasar ini bukan sahaja memberi sokongan kewangan dan galakan cukai, malah secara giat mempromosikan kerjasama industri-universiti-penyelidikan dan latihan bakat. Daya dasar yang berterusan akan dengan kuat mempercepatkan proses penyelidikan dan pembangunan teknologi gentian karbon, memperluaskan bidang aplikasinya, serta mempromosikan industri gentian karbon ke tahap pembangunan yang lebih tinggi.

2. Inovasi teknologi untuk mempromosikan peningkatan prestasi

Dengan peningkatan berterusan pelaburan penyelidikan saintifik dan kejayaan teknologi, prestasi gentian karbon China dijangka akan meningkat lagi. Sebagai contoh, dengan memperbaiki proses pengeluaran dan mengoptimumkan formulasi bahan mentah, kekuatan dan modulus gentian karbon boleh ditingkatkan, sementara kos pengeluaran dikurangkan. Selain itu, pembangunan produk gentian karbon baru, seperti produk dengan sifat istimewa seperti ketahanan suhu tinggi, ketahanan kakisan, dan kekuatan tinggi, juga akan membuka jalan pertumbuhan baharu kepada industri gentian karbon.

3. Peningkatan rantaian industri untuk mempromosikan pembangunan sinergi

Pada masa ini, China telah membina satu rantai industri yang lengkap dari benang asli gentian karbon, penyediaan gentian karbon sehingga ke aplikasi bahan komposit. Kerjasama rapat dan pembangunan sinergi antara syarikat-syarikat di sepanjang dan hilir rantai industri ini akan meningkatkan kecekapan pengeluaran dan kualiti produk gentian karbon secara ketara. Pada masa yang sama, peningkatan berterusan pada rantai industri juga akan mempromosikan penggunaan luas gentian karbon dalam bidang-bidang seperti angkasa lepas, kenderaan tenaga baharu, peralatan sukan dan lain-lain, serta membawa ruang pasaran yang lebih luas untuk pembangunan industri ini.

(Ⅱ) Trend Pembangunan

1. Pembiakan kapasiti yang dipantasakan

Secara global, trend pengembangan kapasiti pengeluaran gentian karbon adalah jelas. Di satu pihak, syarikat-syarikat gergasi antarabangsa secara aktif membuat persiapan, seperti Toray dari Jepun, Hershey dari Amerika Syarikat, dan sebagainya, terus memperluaskan skala pengeluaran. Di pihak lain, syarikat tempatan juga secara giat mempercepatkan langkah, seperti Jilin Chemical Fiber, Jiangsu Hengshen, dan sebagainya yang telah melabur dalam pembinaan talian pengeluaran baru. Dijangkakan pada tahun 2025, kapasiti pengeluaran gentian karbon global akan meningkat lagi, di mana China memainkan peranan yang penting, merangkumi kebanyakan projek baru bagi memenuhi permintaan pasaran yang semakin meningkat.

2. Kebocoran teknologi berterusan

Teknologi, teknologi pengeluaran kos rendah dan pembangunan produk berprestasi tinggi adalah dua arah utama. Dari aspek kos rendah, teknologi ulir sutera mentah berskala besar dan proses pengarbonan berterusan semakin matang, seterusnya mengurangkan kos pengeluaran dan meningkatkan keberkesanan kos produk. Dalam bidang prestasi tinggi, kajian dan pembangunan produk gentian karbon bermodulus tinggi dan berkekuatan tinggi telah menunjukkan kemajuan, untuk memenuhi keperluan ketat prestasi bahan dalam bidang seperti angkasa lepas dan pembuatan peralatan premium. Selain itu, teknologi kitar semula gentian karbon juga telah menjadi titik panas industri bagi meningkatkan penggunaan sumber dan mengurangkan pencemaran alam sekitar.

3. Pengekspansian bidang aplikasi

Skenario aplikasi gentian karbon terus berkembang, selain dalam bidang tradisional seperti angkasa lepas dan kuasa angin, aplikasinya dalam bidang kenderaan tenaga baharu, pengangkutan rel, peralatan sukan dan lain-lain juga semakin meluas. Dalam kenderaan tenaga baharu, gentian karbon digunakan dalam peti bateri dan komponen struktur badan untuk merealisasikan penjimatan berat dan peningkatan julat; dalam pengangkutan rel, ia digunakan dalam komponen kenderaan untuk mengurangkan berat badan dan meningkatkan kecekapan operasi. Dengan kebangkitan ekonomi altitud rendah dan industri baharu lainnya, permintaan terhadap gentian karbon dalam bidang kenderaan udara tanpa juruterbang (UAV), eVTOL (kenderaan lepas landas dan mendarat menegak elektrik) dan bidang lain juga akan meningkat dengan pesat.

Hak Cipta © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Semua hak dicadangkan