A szénrostszerkezeti ipar 2024-ben leépülőben van, a piaci méret és a termelés növekedést ér el, azonban a vállalatok bruttó haszna enyhén csökken. A tőkepiaci szénrostszerkezeti ipari befektetések és finanszírozás aktívabbá válik, számos befektetési és finanszírozási esemény következik be. 2025-re tekintve a szénrostszerkezeti piac helyreáll.

I. Kína szénrostszerkezeti ipari piaci áttekintése 2024-ben

(I) Piaci helyzet

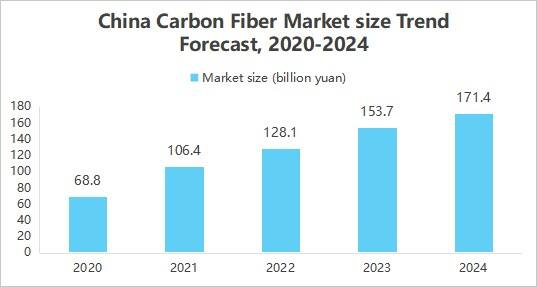

1. Piaci méret növekedése

A szénszál egyre szélesebb körben terjed alkalmazás a kiváló tulajdonságai miatt, mint például a magas szilárdság, alacsony sűrűség, korrózióállóság stb., az űrlipadban, az autóiparban, a szélerőművekben és egyéb területeken is. Ugyanakkor a technológiai fejlődés csökkentette a költségeket, és a politikai támogatás egyéb tényezői együttesen hozzájárultak a szénszálas ipar piaci méretének bővüléséhez. A China Business Industry Research Institute által kiadott „Kínai Szénszálas Ipar Piaci Felmérése és Befektetési Kilátások Kutatása 2025–2030” című jelentés szerint Kína szénszálas piaci mérete 2024-ben körülbelül 17,14 milliárd jüan volt.

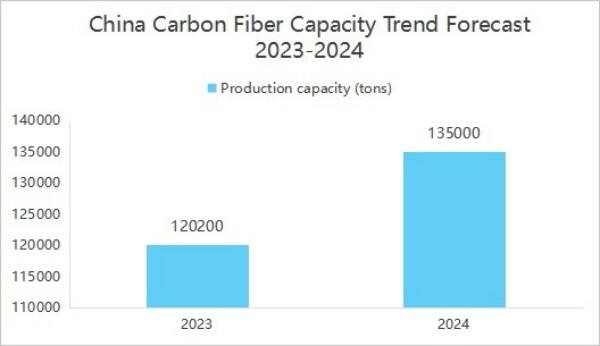

2. Ipari kapacitás növelése és központosított elosztás

A kínai szénrostszerű gyártók termelőkapacitása folyamatosan javul. A Kína Üzleti Ipari Kutatási Intézete által kiadott „2025-2030 Kína szénrostszerű piaci felmérés és befektetési kilátások kutatási jelentés” azt mutatja, hogy 2024 végére a hazai szénrostszerű éves termelőkapacitása elérte a 135 500 tonnát.

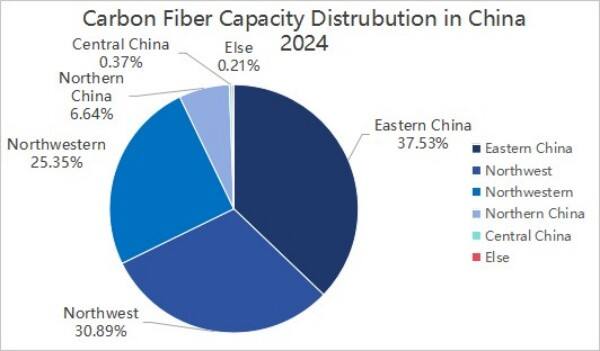

A termelőkapacitás eloszlását tekintve 2024-ben Kína szénrostszerű termelési kapacitása három régióban, Kelet-Kínában, Északkelet-Kínában és Északnyugat-Kínában koncentrálódott, amelyek együttesen a 92,77%-os arányt képviselték.

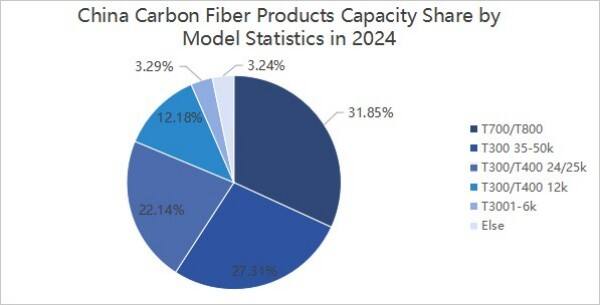

3. Termékmodell koncentráció

Altípus szempontjából 2024-ben Kína szénrostszerű termelése T300, T700 és T800 szintre összpontosult. Ezek közül a T300/T400 szintű szénrostszerű termelőkapacitása körülbelül 87 960 tonna, ami a 64,92%-os arányt képviseli; a T700/T800 szintű szénrostszerű termelőkapacitása körülbelül 43 150 tonna, a 31,85%-os arányt képviseli; a többi típusú szénrostszerű termelőkapacitása körülbelül 4 390 tonna, a 3,24%-os arányt képviseli.

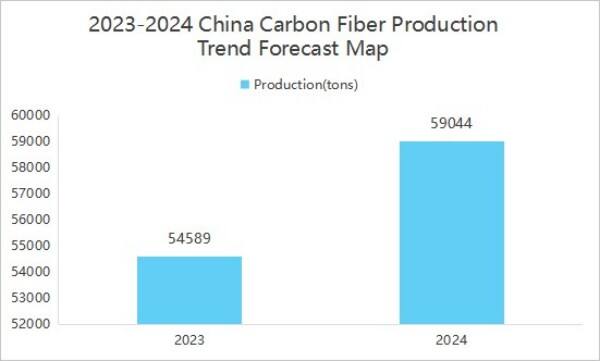

4. Termelés növekedése

A kibocsátás növekszik a piaci kereslet növekedésével. A China Business Industry Research Institute által kiadott „2025-2030 China Carbon Fiber Industry Market Survey and Investment Prospect Research Report” szerint 2024-ben Kína szénrosts termelése 59 044 tonnára nőtt, ami 8,16%-os éves növekedést jelent.

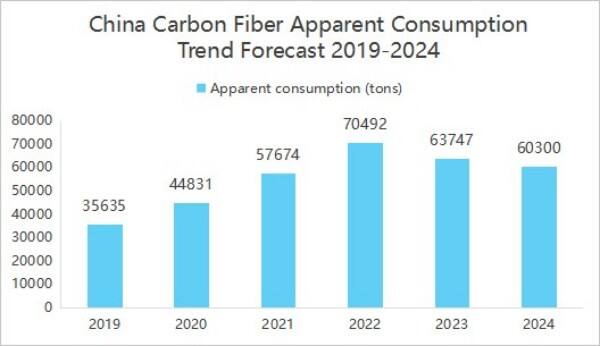

5. A látszólagos fogyasztás éves csökkenése

2024-ben Kína szénszálas tERMÉKEK kb. 15.172 tonnát exportáltak, a nagy mennyiségű termék kivitele miatt az otthoni piacon a megjelenő fogyasztás viszonylag csökkent, ami látszólagosan csökkenő belső keresletet sugall, valójában azonban a termékek egy része az internacionális piacra kerül. A China Business Industry Research Institute által kiadott „2025-2030-as Kínai Szénszálas Ipari Piackutatás és Befektetési Kilátások Elemzése” című jelentés szerint a hazai szénszálas ipar megjelenő fogyasztása 2024-ben 60.300 tonna volt, éves összehasonlításban 5,41%-os csökkenést mutatva.

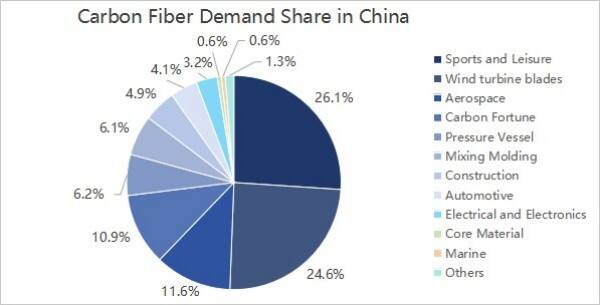

6. Az igény elsősorban a sport- és szabadidősportból és a szélturbinák lapátjaiból származik

Az igénylés szempontjából Kína szénrostszerkezeti iparának kereslete nem változott sokat, elsősorban a sport- és szabadidősport, szélturbinák lapátjai, légi és katonai alkalmazások, valamint szén és szénrostszerkezetek területéről származik, amelyek aránya rendre 26,1%, 24,6%, 11,6% és 10,9%.

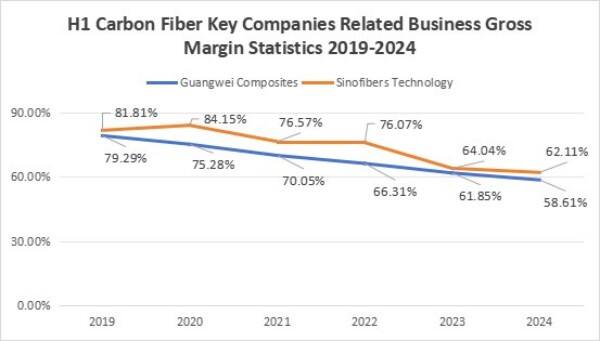

7. A vállalatok nyereségszegélye csökkent

A vállalatok bruttó nyereségrátája csökkenő tendenciát mutatott. A 2024-es év első felében a GuangWei vállalatcsoport kapcsolódó üzletágának bruttó nyereségrátája 58,61%, míg a ZhongJian tudományos és technológiai vállalatcsoport kapcsolódó üzletágának bruttó nyereségrátája 62,11% volt. A szén rost előárai forró piacot jelentettek, ami nagy mennyiségű tőkét és vállalati beáramlást vonzott, a termelési kapacitás jelentősen bővült. 2023-ban Kína szénrost működő kapacitása 140 800 tonnára nőtt, 25,7%-os növekedést mutatva az előző évhez képest, ugyanakkor a kereslet oldalán lassú növekedés, vagy akár visszaesés is tapasztalható volt, a termékellátás túlzott volt, az árak csökkentek. Ugyanakkor a vállalatok nyersanyagárának ingadozásai is megfigyelhetők voltak, amelyek az inflációs nyomás miatti akrolin-nitril árak emelkedéséből adódtak, ami szénrost alapanyag termelési költségek növekedéséhez vezetett. A termékárak csökkenése, vagy a költségnövekedés kisebb mértékű növekedése egyaránt hozzájárult a vállalati bruttó nyereségráták csökkenéséhez.

(Ⅱ) Versenyhelyzet

A szénfizeték ipar versenyképes tája főként három szintre oszlik.

Az első szintbe tartozik a Jilin Chemical Fiber és a Zhongfu Shenying;

A második szintbe tartozik az Xinchuang Carbon Valley, a Xinjiang Longmu, a Guangwei Compound Material, a Shanghai Petrochemical és a Baoging Carbon Material;

A harmadik szintbe tartoznak olyan vállalatok, mint a Zhongjian Technology és a Changsheng Technology.

(III) Beruházás

2024-ben 17 befektetési és finanszírozási esemény történt a szénfizeték iparban, a befektetések és finanszírozás összege 1,999 milliárd jüan volt. 2024. augusztus 29-én az Xinwanxing Carbon Fiber 1 milliárd jüan értékű B körös finanszírozást kapott, ezzel növelve az ipar befektetési és finanszírozási összegét.

A befektetési és finanszírozási események szempontjából a szénszálas ipar befektetői közé tartozik a Shandong Caijin Csoport, a Sany Heavy Energy és más ipari tőkék mellett a Sequoia China, a Zhenge Alap, a China Science and Technology Innovation Star nevű szakmai befektetési intézmények, valamint a Shaoxing-i állami tőke, a Wutongtree Capital és más állami hátterű befektetők, akik sokszínű befektetői körrel látnak el szénszálas vállalatokat, nemcsak tőkével, hanem ipari források , technikai támogatással, politikai iránymutatással és egyéb területek előnyeivel.

II. Kína szénrostiparának előrejelzése 2025-re

(I) Fejlődési kilátások

1. Az ipari politika megvalósulása, az ipari támogatási politikák bővülése

A kínai kormány támogatása a szénrostszerű iparág irányában fokozódott, és számos politikai dokumentum megjelentetésre került a nagy teljesítményű szénrostok és más kulcsfontosságú stratégiai anyagok fejlesztési céljainak tisztázására. Ezek a politikai intézkedések nemcsak pénzügyi támogatást és adókedvezményeket biztosítanak, hanem erőteljesen elősegítik az ipar-egyetem-kutatás együttműködését és a szakemberképzést. A politikai intézkedések folyamatos hatása erősen felgyorsítja a szénrostechnológia fejlesztési folyamatát, kibővíti alkalmazási területeit, és magasabb szintre emeli a szénrostipar fejlettségét.

2. Technológiai innováció a teljesítmény javítása érdekében

A tudományos kutatásokba történő folyamatos beruházás és technológiai áttörések eredményeként a kínai szénroston alapuló termékek teljesítménye tovább javulhat. Például a gyártási folyamat fejlesztésével és a nyersanyag-összetételek optimalizálásával növelhető a szénroston a szakítószilárdság és a rugalmassági modulus, miközben csökkenthető a gyártási költség. Emellett új típusú szénrostok, például magas hőmérsékleti ellenállással, korrózióállósággal, nagy szilárdsággal rendelkező különleges tulajdonságokkal bíró termékek fejlesztése szintén új növekedési lehetőségeket nyithat a szénrost ipar számára.

3. Iparági lánc javítása a szinergikus fejlődés elősegítése érdekében

Jelenleg Kína teljes ipari láncot épített ki a szénrostselyemből, szénrothoz készítéséig, valamint a kompozitanyagok alkalmazásáig. Az ipari lánc felső- és alsó ágán található vállalatok szoros együttműködése és szinergikus fejlődése jelentősen növeli a szénrotszál gyártási hatékonyságát és termékminőségét. Ugyanakkor az ipari lánc folyamatos fejlesztése elősegíti a szénrotszál alkalmazását az űriparban, az új energiájú járművekben, valamint sportfelszerelések és más területek széles körében, így a ipar fejlődéséhez kiterjedtebb piaci teret biztosít.

(Ⅱ) Fejlődési tendencia

1. Gyorsult kapacitásbővítés

A szénfibrillal kapcsolatos globális termelőkapacitás-bővítési tendencia világosan megfigyelhető. Egyfelől, a nemzetközi nagyvállalatok aktívan terjeszkednek, például Japánból a Toray, az Egyesült Államokból a Hershey és így tovább, folyamatosan növelve a termelési méretet. Másfelől, a hazai vállalatok is erőteljesen utánzásra ösztönöznek, például a Jilin Chemical Fiber, a Jiangsu Hengshen és mások új termelővonalak építésébe kezdtek. Várható, hogy 2025-re a globális szénfibrillal kapcsolatos termelőkapacitás tovább növekszik, amelyben Kína jelentős részesedéssel rendelkezik, és lefedi a piaci kereslet növekedésének legnagyobb részét kielégítő új projektek túlnyomó részét.

2. Technológiai áttörések folyamatosan

A technológia, a költséghatékony gyártástechnológia és a magas teljesítményű termékfejlesztés két kulcsfontosságú irány. A költséghatékony gyártás terén a nagy tavi nyerselye technológia és a folyamatos karbonizációs eljárás fokozatosan érettté válik, csökkentve a termelési költségeket és fokozva a termékek költséghatékonyságát. A magas teljesítményű anyagok területén a magas modulusú, nagy szilárdságú szén rost termékek kutatása és fejlesztése előrelépést jelentett, amely kielégíti az űrlégi és űrkutatási, valamint a felsőkategóriás felszerelésgyártási területek szigorú anyagteljesítmény követelményeit. Emellett a szénrost újrahasznosítási technológia is ipari súlyponttá vált, javítva az erőforrás-kihasználtságot és csökkentve a környezetszennyezést.

3. Alkalmazási területek bővítése

A szénfibr alkalmazási területei folyamatosan bővülnek, a hagyományos repülőgépipar és szélerőművek mellett az új energiájú járművek, vasúti közlekedés, valamint sportfelszerelések területén is egyre szélesebb körben alkalmazzák. Az új energiájú járművek esetében akkumulátorházakban és járműszerkezeti alkatrészekben használják a könnyűsúlyúság és a hatótáv növelése érdekében; vasúti közlekedésnél járműalkatrészekben alkalmazzák a járműsúly csökkentése és az üzemeltetési hatékonyság javítása céljából. A megújuló iparágak, például az alacsony magasságú gazdaság felemelkedésével a szénfibr iránti igény a drónok, eVTOL (elektromos függőleges felszállású és leszállású járművek) és más területeken is gyorsan növekedni fog.

Szerzői jog © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Minden jog fenntartva