2024年には炭素繊維産業が活発化し、市場規模および生産量が増加したが、企業の総利益率は小幅低下した。資本市場における炭素繊維産業への投資・資金調達はより活発で、いくつかの投資・資金調達イベントが発生した。2025年を見据え、炭素繊維市場は回復すると予想される。

I. 2024年中国炭素繊維産業市場レビュー

(I) 市場状況

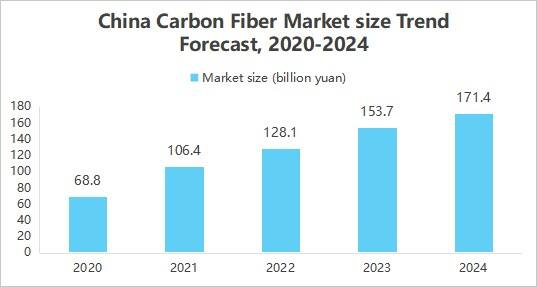

1. 市場規模の成長

炭素繊維はその応用分野を拡大し続けています 用途 航空宇宙、自動車、風力発電などの分野において、高強度、低密度、耐腐食性などの優れた特性により広く使用されています。同時に、技術の進歩によるコスト低下や政策支援などの要因が相まって、炭素繊維産業の市場規模の拡大を後押ししています。中国産業ビジネス研究院が発表した「2025-2030年中国炭素繊維産業市場調査及び投資将来展望研究報告」によると、2024年の中国の炭素繊維市場規模は約171億4千万人民元です。

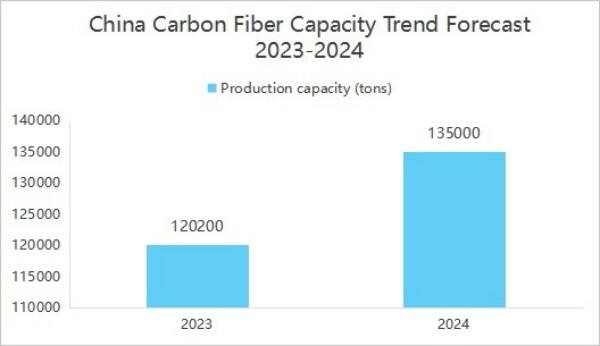

2. 産業生産能力の向上と集中分布

中国の炭素繊維企業の生産能力は向上し続けています。中国ビジネス産業研究機構が発表した「2025-2030年中国炭素繊維業界市場調査および投資将来展望レポート」によると、2024年末時点での国内炭素繊維の年間生産能力は135,500トンに達しました。

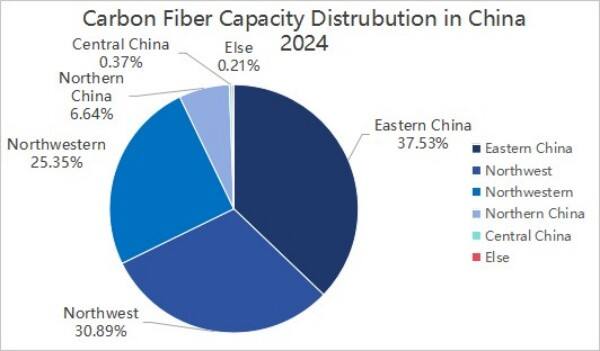

生産能力の地域分布において、2024年には中国の炭素繊維生産能力は華東、東北、西北地方の3地域に集中しており、この3地域で全体の92.77%を占めています。

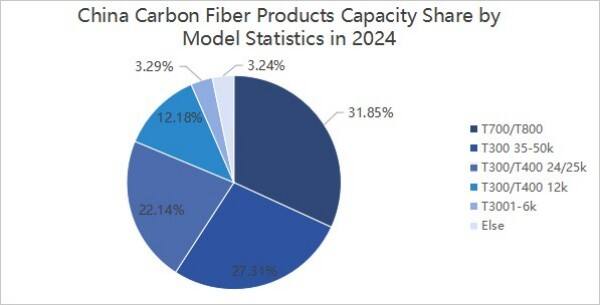

3. 製品モデルの集中度

サブタイプ別に見ると、2024年の中国における炭素繊維生産はT300、T700、T800レベルが中心です。うち、T300/T400レベル炭素繊維の生産能力は約87,960トンで、全体の約64.92%を占めています。T700/T800レベル炭素繊維の生産能力は約43,150トンで、全体の約31.85%を占めています。その他のタイプの炭素繊維の生産能力は約4,390トンで、全体の約3.24%を占めています。

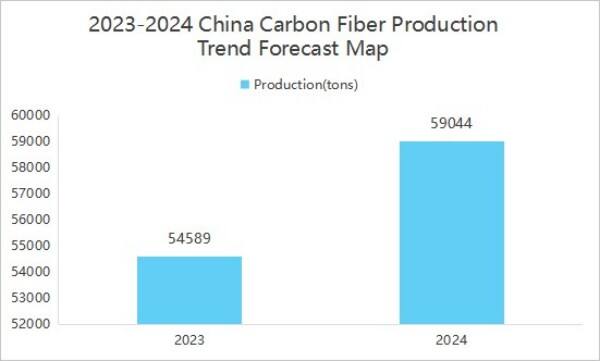

4. 生産の成長

市場需要の増加に伴い生産量も増加しています。中国ビジネス産業研究所が発表した「2025-2030年中国カーボンファイバー業界市場調査および投資展望研究レポート」によると、2024年中国のカーボンファイバー生産量は59,044トンで、前年比で8.16%の増加となりました。

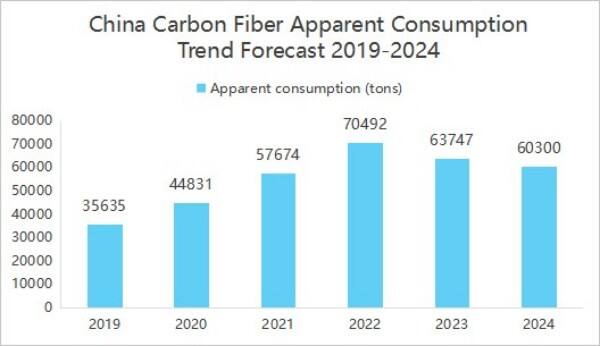

5. 表面消費量が前年比で減少

2024年における中国の炭素繊維 製品 約15,172トンを輸出しており、多くの製品が輸出されたことにより、国内市場の見かけ上の消費量が相対的に減少し、国内需要が低下しているように見えるが、実際には一部の製品が国際市場に流れている。中国商務産業研究院が発表した「2025-2030年中国炭素繊維業界市場調査及び投資将来研究報告」によると、2024年の国内炭素繊維業界の見かけ上の消費量は60,300トンで、前年比5.41%の減少となった。

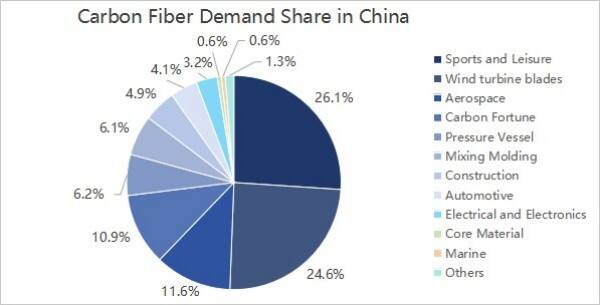

6. 下流需要は主にスポーツ・レジャーおよび風力タービンブレードの分野から来ている

下流需要の観点から見ると、中国の炭素繊維産業の下流需要はあまり変わっておらず、主にスポーツ・レジャー、風力タービンブレード、航空宇宙・軍事および炭素-炭素繊維分野からの需要であり、それぞれ26.1%、24.6%、11.6%および10.9%を占めている。

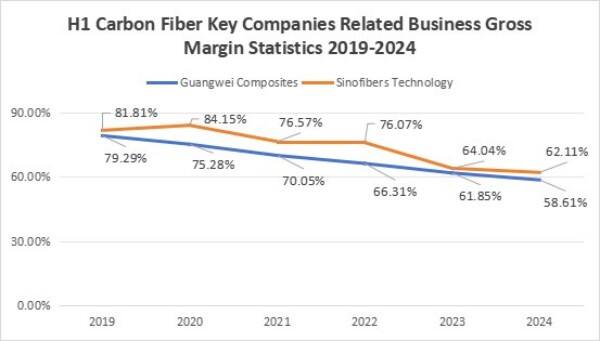

7. 企業の粗利益率が低下した

企業の総利益率は低下傾向を示しました。2024年前半において、広威(GuangWei)の関連事業の総利益率は58.61%であり、中建科学技術(ZhongJian)の関連事業の総利益率は62.11%でした。炭素繊維前段階の価格が高騰する市場は多くの資本および企業の参入を惹起し、生産能力が大幅に拡大しました。2023年中国の炭素繊維の運転可能生産能力は140,800トンで、前年比25.7%の増加となりましたが、需要サイドでは成長が遅く、あるいは需要そのものが減少しており、製品の供給過多により価格が下落しました。同時に、企業の原材料価格が変動し、インフレ圧力によるアクリロニトリル価格の上昇があり、炭素繊維原糸の生産コストが上昇しました。製品価格が下落、あるいはコスト上昇幅が小幅な状況の中で企業の総利益率が低下することになりました。

(Ⅱ)競争状況

炭素繊維業界の競争環境は主に3つの層に分かれています。

第1層には吉林化纤(ジリン・ケミカルファイバー)と中復神鷹(ジョンフー・シェンイング)が含まれます。

第2層には新創碳谷(シンチュアン・カーボンバレー)、新疆隆幕(シンジャン・ロンムー)、広威复合材料(グァンウェイ・コンポジットマテリアル)、上海石化(シャンハイ・ペトロケミカル)、宝旌碳材料(バオジン・カーボンマテリアル)が含まれます。

第3層には中建科技(チョンジエン・テクノロジー)や長盛科技(チャンシェン・テクノロジー)などの企業が含まれます。

(III) 投資

2024年には炭素繊維業界で17件の投資および資金調達イベントがあり、その総額は199.9億元でした。2024年8月29日には、新万興炭素繊維がシリーズB資金調達で100億元を調達し、業界全体の投資および資金調達額を押し上げました。

投資および資金調達イベントの観点から見ると、炭素繊維産業への投資家には、山東財金グループ、三一重能などの産業資本のほか、中国セコイアキャピタル、真格基金、中国科学技術革新星などの専門投資機関、さらに紹興市国有資本、梧桐樹資本などの国有背景を持つ投資家も含まれており、多様化した投資主体が炭素繊維企業に資本だけでなく、産業 リソース 、技術支援、政策誘導などさまざまな側面での利点をもたらしている。

II. 2025年中国炭素繊維産業見通し

(I) 発展展望

1. 産業政策が実施され、さらに多くの産業支援政策が展開される

中国政府の炭素繊維産業への支援は増加しており、高性能炭素繊維などの主要戦略物資の発展目標を明確にする一連の政策文書が発布されています。これらの政策は、財政支援や税制優遇を提供するだけでなく、産学官連携および人材育成を積極的に推進しています。政策の継続的な推進力は、炭素繊維技術の研究開発プロセスを強力に加速させ、その応用分野を拡大し、炭素繊維産業をより高い発展段階へと促進するでしょう。

2. 技術革新による性能向上

科学研究への投資の継続的な増加と技術的ブレイクスルーに伴い、中国製カーボンファイバーの性能はさらに向上すると予想されています。例えば、製造プロセスの改良や原材料の配合の最適化により、カーボンファイバーの強度や弾性率を向上させながら生産コストを削減することが可能になります。また、耐熱性、耐食性、高強度といった特殊な特性を持つ新規カーボンファイバーの製品開発により、カーボンファイバー産業に新たな成長ルートが開かれるでしょう。

3. 産業チェーンの改善によるシナジー開発の促進

現在、中国は炭素繊維の原糸、炭素繊維の製造から複合材料の応用に至るまで、完全な産業チェーンを構築しています。産業チェーンに属する上下流企業間の密接な協力と相乗的な発展により、炭素繊維の生産効率と製品品質が大幅に向上することになります。同時に、産業チェーンの継続的な改善により、炭素繊維は航空宇宙、新エネルギー車、スポーツ用品などの分野で広く利用され、産業発展に更なる広い市場空間を提供します。

(Ⅱ)発展トレンド

1. 生産能力拡大が加速

世界全体で炭素繊維の生産能力拡大の傾向が明らかである。一方で、東レ(日本)やハーシー(アメリカ)など国際的な大手企業が積極的に展開し、生産規模を拡大し続けている。また、国内企業も積極的に追随しており、吉林化繊や江蘇恒神など多くの企業が新規生産ラインの建設に投資している。2025年までに世界の炭素繊維生産能力はさらに高まると予測されており、その中で中国は重要なシェアを占め、市場需要の増加に対応するための新規プロジェクトの大部分を占めている。

2. 技術的ブレイクスルーが継続

技術面では、低コスト製造技術および高性能製品の開発の二つが主要な方向です。低コスト化の面では、大束原糸技術および連続炭化プロセスが段階的に成熟しつつあり、生産コストを削減し、製品のコストパフォーマンスを高めています。高性能化の分野では、高弾性率・高強度炭素繊維製品の研究開発が進展し、航空宇宙やハイエンド機器製造などの分野における材料性能への厳格な要求を満たしています。さらに、炭素繊維のリサイクル技術も産業のホットトピックとなっており、資源利用率の向上と環境汚染の削減が図られています。

3. 応用分野の拡大

炭素繊維の適用範囲は引き続き拡大しており、従来の航空宇宙、風力発電分野に加えて、新エネルギー車両、鉄道輸送、スポーツ用品などの分野における応用もますます広がっています。新エネルギー車両においては、軽量化および航続距離の向上を実現するため、バッテリーケースや車体構造部品に使用されています。鉄道輸送では、車両部品に使用されることで車体重量を低減し、運行効率を向上させています。低空域経済などの新興産業の台頭に伴い、無人航空機(UAV)やeVTOL(電気垂直離着陸機)などの分野における炭素繊維需要も急速に増加すると予想されています。

Copyright © 2026 張家港ウィーヌオ複合材料有限公司。全著作権所有