L'industria delle fibre di carbonio accelera nel 2024, con dimensioni del mercato e produzione in crescita, tuttavia, il margine lordo delle imprese è leggermente diminuito. Il mercato finanziario registra un aumento degli investimenti e dei finanziamenti nel settore delle fibre di carbonio, con diversi eventi di finanziamento. Guardando al 2025, il mercato delle fibre di carbonio tornerà in rialzo.

I. Analisi del mercato dell'industria cinese delle fibre di carbonio nel 2024

(I) Situazione del mercato

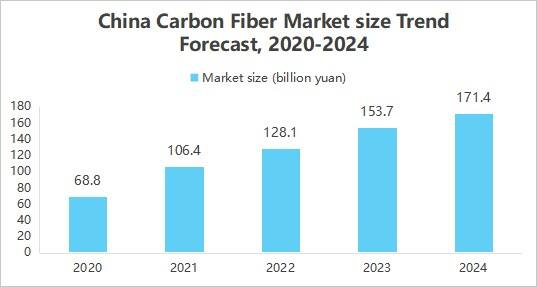

1. Crescita delle dimensioni del mercato

La fibra di carbonio sta ampliando la sua applicazione nei settori aerospaziale, automobilistico, dell'energia eolica e in altri campi grazie alle sue eccellenti proprietà come elevata resistenza, bassa densità, resistenza alla corrosione, ecc. Allo stesso tempo, il progresso tecnologico ha contribuito a ridurre i costi, e fattori come il supporto politico hanno concorso insieme a favorire l'espansione delle dimensioni del mercato dell'industria delle fibre di carbonio. Il rapporto "Indagine sul mercato e ricerca sulle prospettive di investimento dell'industria cinese delle fibre di carbonio 2025-2030", pubblicato dall'Istituto cinese per la ricerca sull'industria commerciale, mostra che le dimensioni del mercato cinese delle fibre di carbonio ammontano a circa 17,14 miliardi di yuan nel 2024.

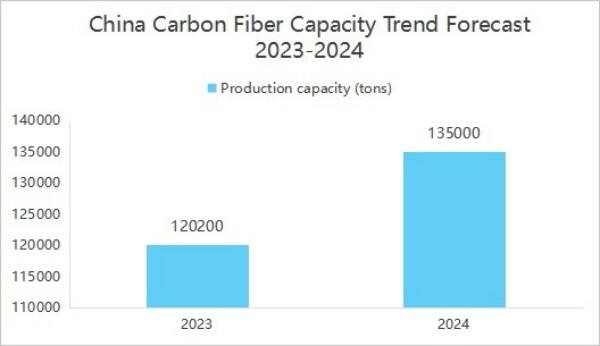

2. Potenziamento della capacità industriale e distribuzione concentrata

La capacità produttiva delle aziende cinesi di fibre di carbonio è andata migliorando. Secondo il rapporto "Mercato cinese delle fibre di carbonio 2025-2030 - Indagine sul settore e prospettive di investimento" pubblicato dall'Istituto di Ricerca sull'Industria Commerciale Cinese, alla fine del 2024 la capacità produttiva annuale nazionale di fibre di carbonio ha raggiunto 135.500 tonnellate.

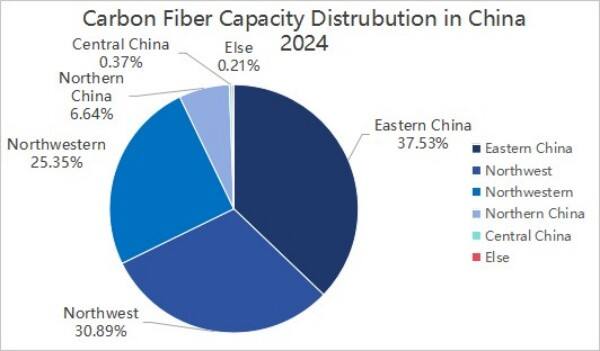

Per quanto riguarda la distribuzione della capacità produttiva, nel 2024 la produzione cinese di fibre di carbonio è concentrata in tre regioni: Cina orientale, Cina nord-orientale e Cina nord-occidentale, che insieme rappresentano il 92,77%.

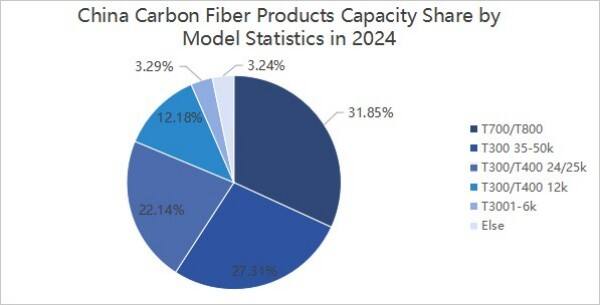

3. Concentrazione dei modelli di prodotto

Dal punto di vista dei sottotipi, nel 2024 la produzione cinese di fibre di carbonio è concentrata sui livelli T300, T700 e T800. In particolare, la capacità produttiva delle fibre di carbonio di livello T300/T400 è pari a circa 87.960 tonnellate, pari al 64,92%; la capacità produttiva delle fibre di carbonio di livello T700/T800 è pari a circa 43.150 tonnellate, pari al 31,85%; la capacità produttiva delle altre tipologie di fibre di carbonio è pari a circa 4.390 tonnellate, pari al 3,24%.

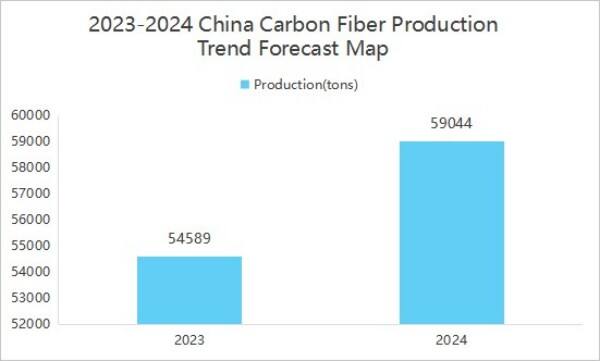

4. Crescita della produzione

La produzione aumenta con l'aumentare della domanda di mercato. Il rapporto "China Carbon Fiber Industry Market Survey and Investment Prospect Research Report 2025-2030", pubblicato dall'Istituto Cinese per la Ricerca sull'Industria Commerciale, mostra che la produzione cinese di fibre di carbonio è stata di 59.044 tonnellate nel 2024, con un aumento del 8,16% rispetto all'anno precedente.

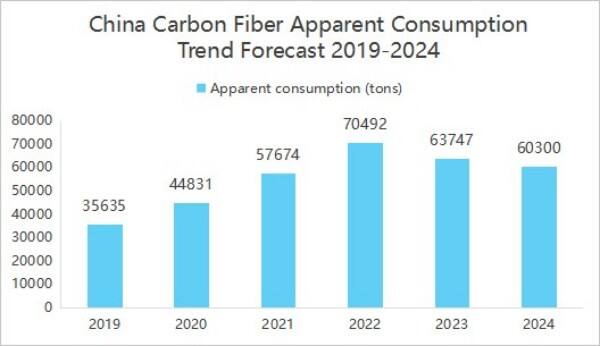

5. Consumo apparente in calo rispetto all'anno precedente

Nel 2024, il mercato cinese delle fibre di carbonio pRODOTTI esportato circa 15.172 tonnellate, un gran numero di prodotti esportati che ha fatto ridurre il consumo apparente sul mercato interno, creando l'illusione di un calo della domanda nazionale; in realtà, parte del prodotto è destinata al mercato internazionale. Il rapporto "Indagine sul mercato e ricerca sulle prospettive di investimento dell'industria delle fibre di carbonio in Cina 2025-2030", pubblicato dall'Istituto di Ricerca sull'Industria Commerciale Cinese, mostra che il consumo apparente dell'industria nazionale delle fibre di carbonio nel 2024 è stato di 60.300 tonnellate, con un calo annuo del 5,41%.

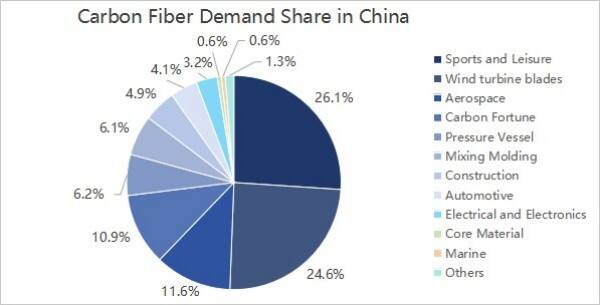

6. La domanda downstream proviene principalmente dai settori dello sport e del tempo libero e dalle pale delle turbine eoliche

Dal punto di vista della domanda downstream, la domanda downstream dell'industria delle fibre di carbonio in Cina non è cambiata molto, provenendo principalmente dai settori dello sport e del tempo libero, delle pale delle turbine eoliche, dell'aerospaziale e della difesa e delle fibre di carbonio, che rappresentano rispettivamente il 26,1%, il 24,6%, l'11,6% e il 10,9%.

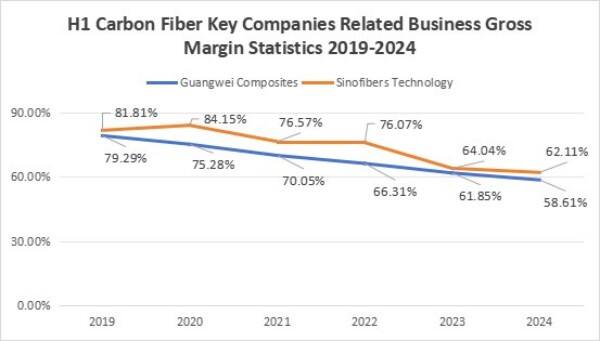

7. Il margine di profitto lordo delle imprese è diminuito

Il tasso di profitto lordo delle imprese ha mostrato una tendenza alla diminuzione; nel primo semestre del 2024, il tasso di profitto lordo del business correlato a GuangWei compound è pari al 58,61%, mentre il tasso di profitto lordo del business correlato a ZhongJian Science and Technology è pari al 62,11%. Il mercato caldo dei prezzi anticipati delle fibre di carbonio ha attirato una grande quantità di capitali e un afflusso di aziende, con espansione significativa della capacità produttiva. Nel 2023, la capacità operativa delle fibre di carbonio in Cina è raggiunta a 140.800 tonnellate, con un aumento del 25,7% rispetto all'anno precedente, ma la domanda è cresciuta lentamente o addirittura diminuita, la produzione ha superato la domanda e i prezzi sono calati. Allo stesso tempo, le imprese hanno subito fluttuazioni dei prezzi delle materie prime, tra cui aumenti del prezzo dell'acrilnitrile dovuti alle pressioni inflazionistiche, che hanno causato un incremento dei costi di produzione della fibra di carbonio grezza. In un contesto di calo dei prezzi dei prodotti o di aumento dei costi ridotto, si è verificata una riduzione del margine di profitto lordo delle aziende.

(Ⅱ) Scenario competitivo

Il panorama competitivo dell'industria delle fibre di carbonio è principalmente suddiviso in tre livelli.

Il primo livello include Jilin Chemical Fiber e Zhongfu Shenying;

Il secondo livello include Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical e Baoging Carbon Material;

Il terzo livello include aziende come Zhongjian Technology e Changsheng Technology.

(III) Investimento

Nel 2024 si sono verificati 17 eventi di investimento e finanziamento nel settore delle fibre di carbonio, per un totale di finanziamenti pari a 1,999 miliardi di yuan. Il 29 agosto 2024, Xinwanxing Carbon Fiber ha raccolto 1 miliardo di yuan nella serie B di finanziamento, trainando l'importo complessivo degli investimenti e dei finanziamenti del settore.

Dal punto di vista degli eventi di investimento e finanziamento, gli investitori nel settore delle fibre di carbonio includono il gruppo Shandong Caijin, Sany Heavy Energy e altri capitali industriali, ma anche istituzioni di investimento professionali come Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, nonché investitori con background statale come il capitale statale di Shaoxing e Wutongtree Capital. Un soggetto investitore diversificato offre alle imprese del settore fibre di carbonio non solo capitale, ma anche vantaggi in termini di supporto industriale risorse , supporto tecnico, orientamento politico e altri aspetti.

II. Previsioni dell'industria cinese delle fibre di carbonio per il 2025

i) Prospettive di sviluppo

1. il numero di Politica industriale in fase di atterraggio, maggiori politiche di sostegno industriale

Il supporto del governo cinese per l'industria delle fibre di carbonio è in costante aumento e una serie di documenti politici sono stati emessi per chiarire gli obiettivi di sviluppo delle fibre di carbonio ad alte prestazioni e altri materiali strategici chiave. Queste politiche non solo forniscono supporto finanziario e incentivi fiscali, ma promuovono attivamente la collaborazione tra industria, università e ricerca e la formazione del personale. La continua spinta delle politiche accelererà fortemente il processo di ricerca e sviluppo della tecnologia delle fibre di carbonio, espanderà le sue aree di applicazione e promuoverà l'industria delle fibre di carbonio a un livello superiore di sviluppo.

2. L'innovazione tecnologica per promuovere il miglioramento delle prestazioni

Con l'aumento continuo degli investimenti nella ricerca scientifica e i progressi tecnologici, le prestazioni delle fibre di carbonio cinesi sono destinate a migliorare ulteriormente. Ad esempio, migliorando il processo produttivo e ottimizzando la formulazione delle materie prime, è possibile aumentare la resistenza e il modulo delle fibre di carbonio, riducendo al contempo i costi di produzione. Inoltre, lo sviluppo di nuove fibre di carbonio con particolari proprietà, come resistenza ad alta temperatura, resistenza alla corrosione e alta resistenza, aprirà nuove strade di crescita per l'industria delle fibre di carbonio.

3. Miglioramento della catena del valore per promuovere lo sviluppo sinergico

Al momento, la Cina ha sviluppato una catena industriale completa che va dalla seta grezza in fibra di carbonio, alla preparazione delle fibre di carbonio fino all'applicazione dei materiali compositi. La stretta collaborazione e lo sviluppo sinergico delle aziende a monte e a valle della catena industriale miglioreranno significativamente l'efficienza produttiva e la qualità dei prodotti in fibra di carbonio. Allo stesso tempo, il continuo miglioramento della catena industriale favorirà inoltre un ampio utilizzo delle fibre di carbonio nei settori aerospaziale, veicoli elettrici, attrezzature sportive e altri campi, offrendo all'industria uno spazio di mercato ancora più ampio.

(Ⅱ) Tendenza di sviluppo

1. Espansione della capacità accelerata

A livello globale, la tendenza all'espansione della capacità produttiva delle fibre di carbonio è evidente. Da un lato, i grandi gruppi internazionali stanno attivamente investendo, ad esempio Toray del Giappone, Hershey degli Stati Uniti, espandendo continuamente la scala produttiva. Dall'altro lato, anche le imprese interne stanno decisamente seguendo il trend; aziende come Jilin Chemical Fiber e Jiangsu Hengshen hanno investito nella costruzione di nuove linee di produzione. Si prevede che entro il 2025, la capacità produttiva globale di fibre di carbonio sarà ulteriormente migliorata, con la Cina che deterrà una quota importante, coprendo la maggior parte dei nuovi progetti per soddisfare la crescente domanda di mercato.

2. Continui progressi tecnologici

Tecnologia, tecnologia manifatturiera a basso costo e sviluppo di prodotti ad alte prestazioni sono due direzioni chiave. Per quanto riguarda il basso costo, la tecnologia del guscio grezzo di grandi dimensioni e il processo continuo di carbonizzazione stanno gradualmente maturando, riducendo i costi di produzione e migliorando l'efficacia dei prodotti in termini di costo. Nel settore delle alte prestazioni, lo sviluppo e la ricerca su prodotti in fibra di carbonio ad alto modulo e ad alta resistenza hanno registrato progressi, soddisfacendo le rigorose esigenze delle applicazioni nel settore aerospaziale e nella produzione di attrezzature di alta gamma. Inoltre, la tecnologia per il riciclaggio delle fibre di carbonio è diventata anch'essa un punto caldo del settore, al fine di migliorare l'utilizzo delle risorse e ridurre l'inquinamento ambientale.

3. Espansione dei campi applicativi

Gli scenari applicativi delle fibre di carbonio continuano ad espandersi: oltre al settore tradizionale dell'aerospaziale e dell'energia eolica, le applicazioni nei settori dei veicoli a energia nuova, dei trasporti ferroviari e dell'attrezzatura sportiva sono sempre più diffuse. Nei veicoli elettrici, vengono utilizzati per involucri delle batterie e componenti strutturali del telaio, al fine di realizzare una struttura leggera e migliorare l'autonomia; nei trasporti ferroviari, vengono impiegati nei componenti del veicolo per ridurre il peso del corpo vettura e migliorare l'efficienza operativa. Con la crescita di settori emergenti, come l'economia delle basse quote d'altitudine, la domanda di fibre di carbonio nel settore dei veicoli aerei senza pilota, eVTOL (veicoli elettrici a decollo e atterraggio verticale) e altri ambiti registrerà una rapida crescita.

Diritti d'autore © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Tutti i diritti riservati