A indústria de fibra de carbono acelera em 2024, o tamanho do mercado e a produção registram crescimento, no entanto, a margem bruta das empresas caiu ligeiramente. O mercado de capitais apresenta atividade mais intensa em investimentos e financiamentos na indústria de fibra de carbono, com diversos eventos de investimento e financiamento. Olhando para 2025, o mercado de fibra de carbono deverá recuperar-se.

I. Revisão do mercado da indústria chinesa de fibra de carbono em 2024

(I) Situação do Mercado

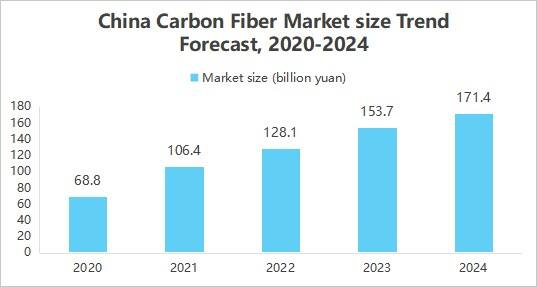

1. Crescimento do tamanho do mercado

A fibra de carbono tem ampliado sua aplicação na indústria aeroespacial, automotiva, eólica e em outros campos devido às suas excelentes propriedades, como alta resistência, baixa densidade, resistência à corrosão, etc. Ao mesmo tempo, o avanço tecnológico tem reduzido os custos, e o apoio político e outros fatores têm atuado em conjunto para promover a expansão do tamanho do mercado da indústria de fibras de carbono. O relatório "Pesquisa de Mercado e Estudo de Perspectivas de Investimento da Indústria de Fibra de Carbono da China 2025-2030", divulgado pelo Instituto de Pesquisa da Indústria Empresarial da China, mostra que o tamanho do mercado de fibra de carbono da China é de cerca de 17,14 bilhões de yuans em 2024.

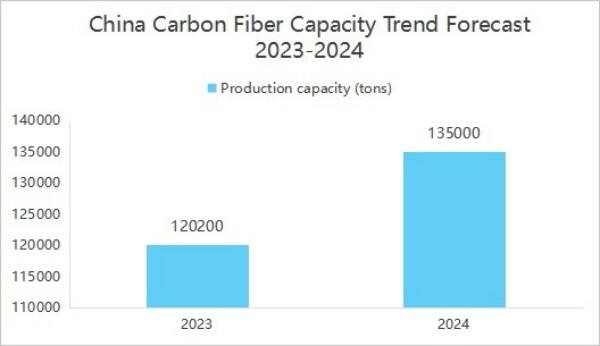

2. Aprimoramento da capacidade industrial e distribuição centralizada

A capacidade de produção das empresas chinesas de fibra de carbono tem melhorado. O Instituto de Pesquisa da Indústria Comercial da China publicou o relatório “Pesquisa de mercado da indústria chinesa de fibra de carbono e perspectiva de investimento para 2025-2030”, que mostra que, até o final de 2024, a capacidade anual de produção nacional de fibra de carbono atingiu 135.500 toneladas.

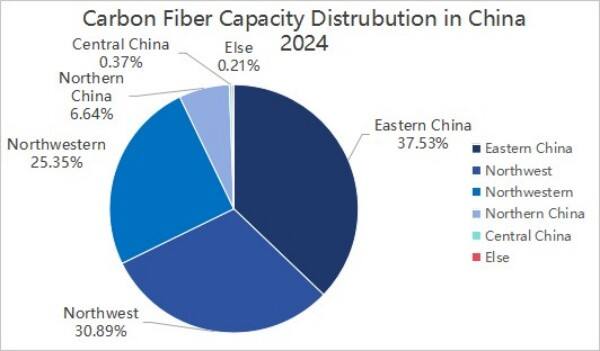

Na distribuição da capacidade de produção, em 2024, a capacidade de produção de fibra de carbono na China está concentrada em três regiões: Leste, Nordeste e Noroeste, juntas respondendo por 92,77%.

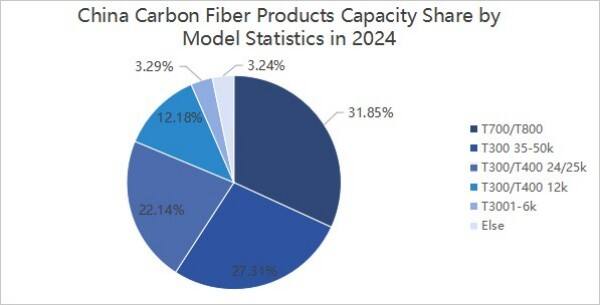

3. Concentração dos modelos de produto

Por sub-tipo, em 2024 a produção chinesa de fibra de carbono é composta pelos níveis T300, T700 e T800. Destas, a capacidade de produção da fibra de carbono nível T300/T400 é de cerca de 87.960 toneladas, representando cerca de 64,92%; a capacidade de produção da fibra de carbono nível T700/T800 é de cerca de 43.150 toneladas, representando cerca de 31,85%; a capacidade de produção de outros tipos de fibra de carbono é de cerca de 4.390 toneladas, representando cerca de 3,24%.

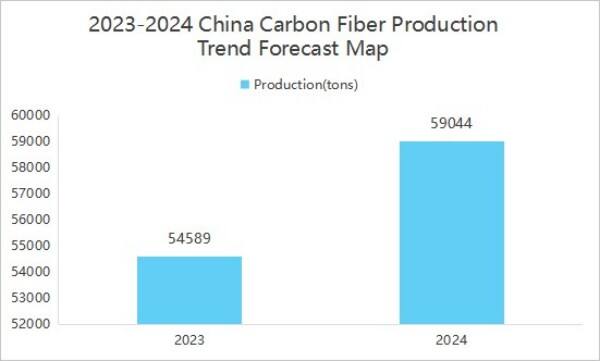

4. Crescimento da produção

A produção aumenta com o crescimento da demanda de mercado. O relatório “China Carbon Fiber Industry Market Survey and Investment Prospect Research Report 2025-2030”, lançado pelo China Business Industry Research Institute, mostra que a produção chinesa de fibra de carbono foi de 59.044 toneladas em 2024, um aumento de 8,16% em relação ao ano anterior.

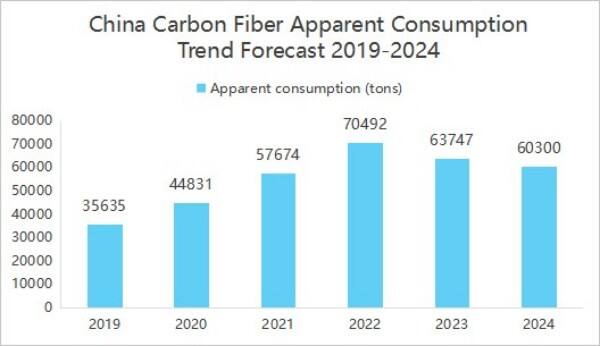

5. O consumo aparente diminuiu em relação ao ano anterior

Em 2024, a fibra de carbono da China produtos exportou cerca de 15.172 toneladas, um grande volume de produtos exportados que fez com que o consumo aparente no mercado doméstico fosse relativamente reduzido, dando às pessoas a ilusão de uma demanda interna em declínio, mas na realidade parte do produto está fluindo para o mercado internacional. O relatório "Pesquisa de Mercado e Estudo de Perspectivas de Investimento da Indústria Chinesa de Fibra de Carbono 2025-2030", divulgado pelo Instituto Chinês de Pesquisa da Indústria Comercial, mostra que o consumo aparente da indústria doméstica de fibra de carbono em 2024 foi de 60.300 toneladas, uma queda de 5,41% em relação ao ano anterior.

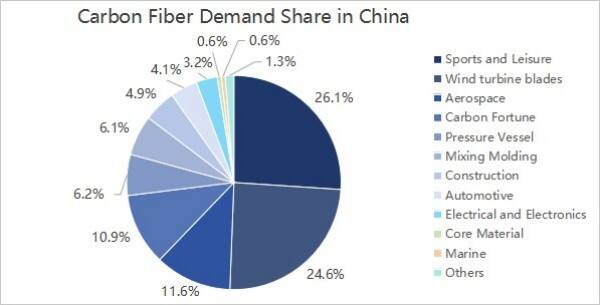

6. A demanda downstream provém principalmente dos campos do esporte e lazer e lâminas de turbinas eólicas

Do ponto de vista da demanda downstream, a demanda downstream da indústria de fibra de carbono da China não mudou muito, provindo principalmente dos campos do esporte e lazer, lâminas de turbinas eólicas, aeroespacial e militar e carbono e fibra de carbono, que representam 26,1%, 24,6%, 11,6% e 10,9%, respectivamente.

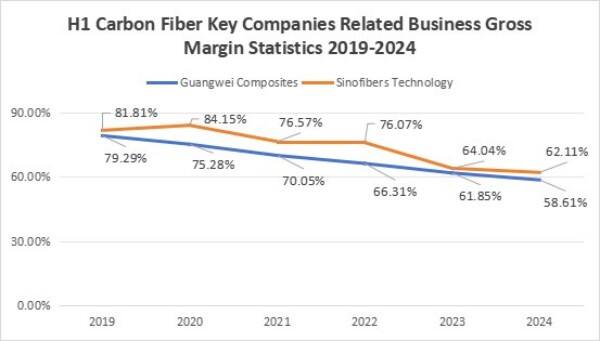

7. A margem bruta de lucro das empresas diminuiu

A taxa de lucro bruto das empresas apresentou uma tendência decrescente; no primeiro semestre de 2024, a taxa de lucro bruto da GuangWei em negócios relacionados ao composto foi de 58,61%, e a taxa de lucro bruto da ZhongJian em negócios relacionados à ciência e tecnologia foi de 62,11%. O mercado aquecido dos preços prévios das fibras de carbono atraiu uma grande quantidade de capital e entrada de empresas, e a capacidade de produção expandiu-se significativamente. Em 2023, a capacidade operacional da fibra de carbono na China foi de 140.800 toneladas, um aumento de 25,7% em relação ao ano anterior, mas o lado da demanda apresentou crescimento lento ou até mesmo declínio, o produto está com oferta superior à demanda e os preços caíram. Ao mesmo tempo, ocorreram flutuações nos preços das matérias-primas das empresas, com aumento no preço do acrilonitrilo devido às pressões inflacionárias, resultando no aumento dos custos de produção da fibra de carbono. Diante da queda nos preços dos produtos ou aumento menor dos custos, houve redução nas margens brutas das empresas.

(Ⅱ) Cenário competitivo

O cenário competitivo da indústria de fibra de carbono é dividido principalmente em três níveis.

O primeiro nível inclui Jilin Chemical Fiber e Zhongfu Shenying;

O segundo nível inclui Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical e Baoging Carbon Material;

O terceiro nível inclui empresas como Zhongjian Technology e Changsheng Technology.

(III) Investimento

Em 2024, ocorreram 17 eventos de investimento e financiamento na indústria de fibra de carbono, com um montante total de investimento e financiamento de 1,999 bilhão de yuans. Em 29 de agosto de 2024, a Xinwanxing Carbon Fiber captou 1 bilhão de yuans no financiamento da Série B, impulsionando o volume de investimento e financiamento da indústria.

Do ponto de vista de eventos de investimento e financiamento, os investidores na indústria de fibra de carbono incluem o Grupo Shandong Caijin, a Sany Heavy Energy e outros capitais industriais, além de instituições de investimento profissionais como Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, bem como investidores com background estatal, como o capital estatal de Shaoxing e a Wutongtree Capital. Esse corpo diversificado de investidores traz às empresas de fibra de carbono não apenas capital, mas também vantagens em termos de apoio industrial recursos , suporte técnico, orientação política e outros aspectos.

II. Previsão da indústria de fibra de carbono na China em 2025

(I) Perspectivas de desenvolvimento

1. Políticas industriais sendo implementadas, mais políticas de apoio à indústria

O apoio do governo chinês à indústria de fibra de carbono tem aumentado constantemente, sendo emitidos uma série de documentos políticos para esclarecer as metas de desenvolvimento das fibras de carbono de alto desempenho e outros materiais estratégicos importantes. Essas políticas não apenas oferecem apoio financeiro e incentivos fiscais, mas também promovem ativamente a cooperação entre indústria, universidades e pesquisa, bem como a formação de profissionais. A força contínua dessas políticas acelerará fortemente o processo de pesquisa e desenvolvimento da tecnologia de fibra de carbono, ampliará suas áreas de aplicação e impulsionará a indústria de fibra de carbono para um nível mais alto de desenvolvimento.

2. Inovação tecnológica para promover a melhoria do desempenho

Com o contínuo aumento dos investimentos em pesquisa científica e avanços tecnológicos, espera-se que o desempenho das fibras de carbono chinesas seja ainda mais aprimorado. Por exemplo, ao melhorar o processo de produção e otimizar a formulação das matérias-primas, é possível aumentar a resistência e o módulo da fibra de carbono, ao mesmo tempo que se reduzem os custos de produção. Além disso, o desenvolvimento de produtos com propriedades especiais, como nova fibra de carbono com resistência a altas temperaturas, corrosão e alta resistência, também abrirá novos caminhos de crescimento para a indústria de fibra de carbono.

3. Aprimoramento da cadeia industrial para promover o desenvolvimento sinérgico

Atualmente, a China desenvolveu uma cadeia industrial completa, desde a seda bruta de fibra de carbono, passando pela preparação da fibra de carbono até a aplicação de materiais compostos. A estreita cooperação e o desenvolvimento sinérgico das empresas upstream e downstream da cadeia produtiva melhorarão significativamente a eficiência de produção e a qualidade dos produtos de fibra de carbono. Ao mesmo tempo, a melhoria contínua da cadeia produtiva também promoverá a ampla utilização da fibra de carbono em áreas como aeroespacial, veículos de nova energia, equipamentos esportivos e outros campos, trazendo um espaço de mercado mais amplo para o desenvolvimento da indústria.

(Ⅱ) Tendência de desenvolvimento

1. Expansão acelerada da capacidade

Globalmente, a tendência de expansão da capacidade de produção de fibra de carbono é evidente. Por um lado, gigantes internacionais estão ativamente investindo, como a Toray do Japão, a Hershey dos Estados Unidos, entre outros, expandindo continuamente a escala de produção. Por outro lado, empresas nacionais também estão seguindo com força, como a Jilin Chemical Fiber, a Jiangsu Hengshen, entre outras, que têm investido na construção de novas linhas de produção. Espera-se que até 2025, a capacidade global de produção de fibra de carbono seja ainda mais ampliada, na qual a China detém uma participação importante, abrangendo a maioria dos novos projetos para atender à crescente demanda do mercado.

2. Avanços tecnológicos contínuos

Tecnologia, a tecnologia de fabricação de baixo custo e o desenvolvimento de produtos de alto desempenho são duas direções-chave. No aspecto de baixo custo, a tecnologia de seda crua de grande tow e o processo contínuo de carbonização estão se tornando gradualmente maduros, reduzindo custos de produção e aumentando a relação custo-benefício dos produtos. No campo de alto desempenho, o desenvolvimento e pesquisa de produtos de fibra de carbono com alto módulo e alta resistência têm apresentado avanços, atendendo às rigorosas exigências de desempenho dos materiais nos campos da indústria aeroespacial e fabricação de equipamentos de alta gama. Além disso, a tecnologia de reciclagem de fibra de carbono também se tornou um ponto quente na indústria, melhorando a utilização dos recursos e reduzindo a poluição ambiental.

3. Expansão dos campos de aplicação

Os cenários de aplicação das fibras de carbono continuam a se expandir, além dos setores tradicionais, como aeroespacial e energia eólica, também estão se tornando cada vez mais difundidos em veículos elétricos, transporte ferroviário, equipamentos esportivos e outras áreas. Nos veículos elétricos, são utilizados em carcaças de baterias e componentes estruturais do corpo para alcançar leveza e aumentar a autonomia; no transporte ferroviário, são aplicados em peças do veículo para reduzir o peso do corpo e melhorar a eficiência operacional. Com o crescimento da economia de baixa altitude e outros setores emergentes, a demanda por fibra de carbono em áreas como veículos aéreos não tripulados, eVTOL (veículos elétricos de decolagem e pouso vertical) e outras aplicações aumentará rapidamente.

Direitos autorais © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Todos os direitos reservados