Індустрія вуглецевого волокна набирає обертів у 2024 році, ринковий розмір і виробництво зростають, однак валовий прибуток підприємств незначно знизився. Інвестиційна діяльність у капіталізації ринку вуглецевого волокна більш активна, відбулося низка інвестиційних подій. На перспективу 2025 року ринок вуглецевого волокна має відновитися.

I. Огляд ринку індустрії вуглецевого волокна в Китаї у 2024 році

(I) Стан ринку

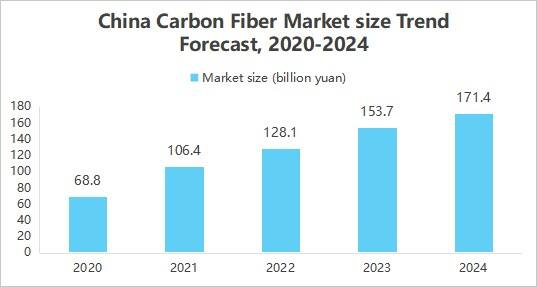

1. Зростання ринкового розміру

Вуглепластик поступово розширює свою застосування у аерокосмічній, автомобільній, вітровій енергетиці та інших галузях завдяки своїм відмінним властивостям, таким як висока міцність, низька густина, стійкість до корозії тощо. У той же час технічний прогрес сприяє зниженню вартості, а підтримка політики та інші фактори сприяють розширенню розміру ринку галузі вуглепластику. Згідно зі звітом «Дослідження ринку та інвестиційних перспектив галузі вуглепластику в Китаї 2025–2030», опублікованим Інститутом досліджень бізнес-індустрії Китаю, розмір ринку вуглепластику в Китаї становив приблизно 17,14 млрд юаней у 2024 році.

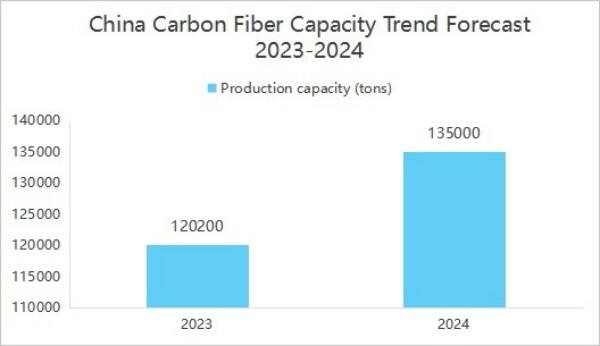

2. Підвищення потужностей галузі та централізоване розміщення

Виробнича потужність підприємств Китаю щодо виробництва вуглецевого волокна постійно зростає. Відповідно до дослідницького звіту «Ринкове дослідження та аналіз перспектив інвестицій у вуглецеву промисловість Китаю на 2025-2030 роки», опублікованого Інститутом досліджень торговельної промисловості Китаю, станом на кінець 2024 року річна виробнича потужність вітчизняного вуглецевого волокна досягла 135 500 тонн.

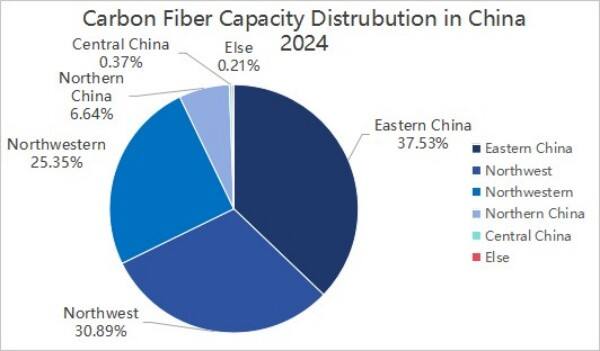

У розрізі регіонів у 2024 році виробнича потужність вуглецевого волокна в Китаї зосереджена в трьох регіонах: Східному, Північно-Східному та Північно-Західному, які разом складають 92,77%.

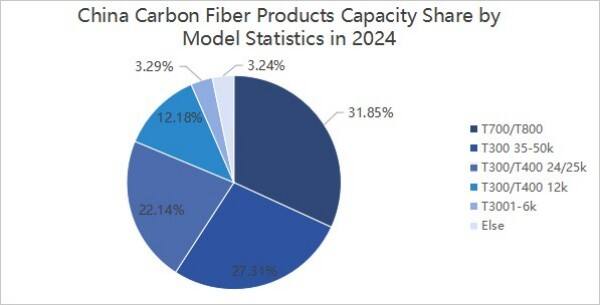

3. Концентрація модельного ряду продуктів

З точки зору субтипів, у 2024 році виробництво вуглецевого волокна в Китаї відбувалося на рівні Т300, Т700 та Т800. Зокрема, виробнича потужність вуглецевого волокна рівня Т300/Т400 становила приблизно 87 960 тонн, що складає приблизно 64,92%; виробнича потужність вуглецевого волокна рівня Т700/Т800 — приблизно 43 150 тонн, що складає приблизно 31,85%; виробнича потужність інших типів вуглецевого волокна — приблизно 4 390 тонн, що складає приблизно 3,24%.

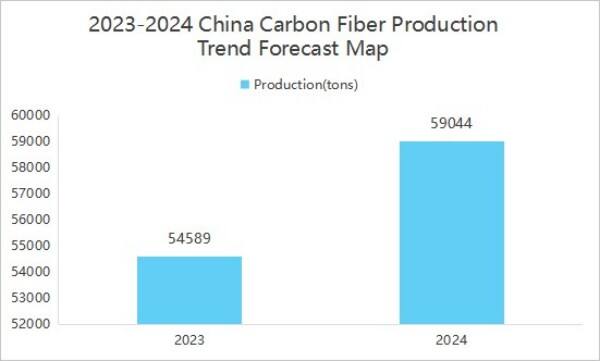

4. Зростання виробництва

Виробництво збільшується разом із зростанням попиту на ринку. Згідно з дослідженням ринку та дослідженням інвестиційних перспектив китайської індустрії вуглецевого волокна на 2025-2030 роки, опублікованим Китайським інститутом дослідження бізнес-індустрії, виробництво вуглецевого волокна в Китаї у 2024 році становило 59 044 тонни, що на 8,16% більше, ніж у попередньому році.

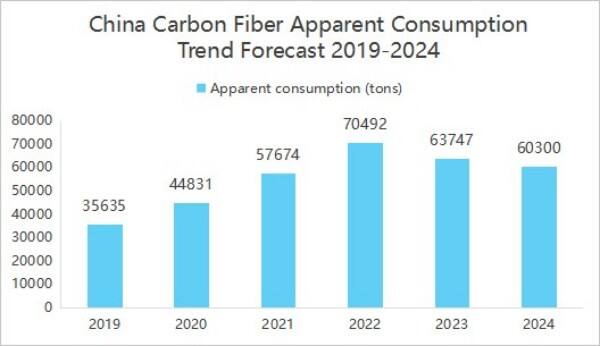

5. Помітне споживання зменшилося в порівнянні з минулим роком

У 2024 році ринок вуглепластику в Китаї пРОДУКТИ експортовано близько 15 172 тонн, велика кількість продуктів експортується, що призводить до відносного зниження видимого споживання на внутрішньому ринку, створюючи ілюзію зниження внутрішнього попиту, але насправді частина продукції потрапляє на міжнародний ринок. Згідно зі звітом «Дослідження ринку та перспектив інвестування в галузі вуглепластику в Китаї 2025–2030 років», опублікованим Дослідницьким інститутом комерційної промисловості Китаю, видиме споживання вуглецевих волокон у внутрішніх галузях у 2024 році становило 60 300 тонн, що на 5,41% менше порівняно з попереднім роком.

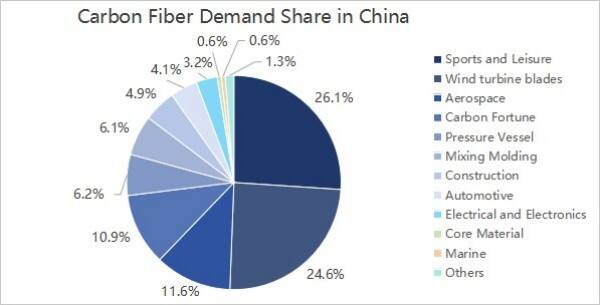

6. Попит з боку нижчого рівня в основному надходить зі сфер спорту та відпочинку, а також лопатей вітряних турбін

З точки зору попиту нижчого рівня, попит нижчого рівня китайської індустрії вуглецевих волокон особливо не змінився, в основному зі сфер спорту та відпочинку, лопатей вітряних турбін, авіації та космонавтики, оборонної галузі та вуглецю і вуглецевого волокна, які складають 26,1%, 24,6%, 11,6% і 10,9% відповідно.

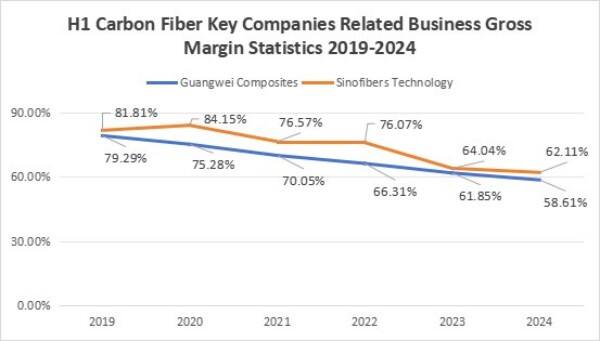

7. Рівень валового прибутку підприємств знизився

Рівень валового прибутку підприємств демонстрував тенденцію до зниження. У першій половині 2024 року рівень валового прибутку GuangWei відповідної бізнес-галузі становив 58,61%, а рівень валового прибутку ZhongJian відповідної бізнес-галузі — 62,11%. Ринок первинних цін на вуглецеве волокно перебував у гарячому стані, що призвело до масового надходження капіталу та активності підприємств, а виробничі потужності значно зросли. У 2023 році потужність Китаю з виробництва вуглецевого волокна становила 140 800 тонн, що на 25,7% більше, ніж минулого року, але з боку попиту спостерігалося повільне зростання або навіть його зменшення, внаслідок чого пропозиція перевищувала попит, і ціни знизилися. У той же час коливалися ціни на сировину для підприємств, зокрема, ціни на акрилонітрил зросли через інфляційний тиск, що призвело до збільшення витрат на виробництво первинного волокна вуглецевого волокна. У ситуації зниження цін на продукцію або при меншому зростанні витрат цінове зростання призвело до зниження рівня валового прибутку підприємств.

(Ⅱ) Конкурентна ситуація

Конкурентне середовище індустрії вуглецевого волокна в основному поділяється на три ешелони.

До першого ешелону входять Jilin Chemical Fiber та Zhongfu Shenying;

До другого ешелону входять Xinchuang Carbon Valley, Xinjiang Longmu, Guangwei Compound Material, Shanghai Petrochemical та Baoging Carbon Material;

До третього ешелону входять підприємства, такі як Zhongjian Technology та Changsheng Technology.

(III) Інвестиції

У 2024 році у сфері вуглецевого волокна відбулося 17 інвестиційних та фінансових подій на загальну суму 1,999 мільярда юанів. 29 серпня 2024 року компанія Xinwanxing Carbon Fiber залучила 1 мільярд юанів на серії B фінансування, що підвищило рівень інвестицій та фінансування в галузі.

З точки зору інвестицій та фінансування, інвесторами у сфері вуглепластику є група Shandong Caijin, Sany Heavy Energy та інші промислові капітали, а також професійні інвестиційні установи, такі як Sequoia China, Zhenge Fund, China Science and Technology Innovation Star, а також державні інвестори, зокрема Shaoxing State-owned capital, Wutongtree Capital. Різноманітність інвесторів забезпечує підприємствам з виробництва вуглепластику не лише капітал, а й переваги в галузі ресурси , технічної підтримки, політичного супроводу та інших аспектів.

II. Прогноз щодо розвитку китайської індустрії вуглепластику на 2025 рік

(I) Перспективи розвитку

1. Реалізація промислової політики, більше підтримуючих промислових політик

Підтримка з боку уряду Китаю в галузі вуглецевих волокон постійно зростає, було опубліковано низку нормативних документів, які визначають цілі розвитку високоефективних вуглецевих волокон та інших ключових стратегічних матеріалів. Ці політики не лише надають фінансову підтримку та податкові пільги, а й активно сприяють співпраці між галуззю, університетами та науковими дослідженнями, а також підготовці кадрів. Постійна дія політики суттєво прискорить процес досліджень і розробок у сфері технологій вуглецевих волокон, розширить галузі їх застосування та виведе галузь виробництва вуглецевих волокон на більш високий рівень розвитку.

2. Технологічні інновації для підвищення ефективності

З постійним збільшенням інвестицій у наукові дослідження та технологічними проривами, очікується подальше покращення характеристик вуглецевого волокна китайського виробництва. Наприклад, шляхом поліпшення виробничого процесу та оптимізації складу сировини можна підвищити міцність та модуль вуглецевого волокна, одночасно зменшуючи витрати на виробництво. Крім того, розробка нових видів вуглецевого волокна, наприклад, з високотемпературною, антикорозійною стійкістю, високою міцністю та іншими спеціальними властивостями, також відкриє нові шляхи росту для індустрії вуглецевого волокна.

3. Покращення ланцюга поставок для стимулювання синергетичного розвитку

На даний момент Китай створив повний виробничий ланцюг від сировини для виробництва вуглецевого волокна, підготовки вуглецевого волокна до застосування композитних матеріалів. Тісна співпраця та синергетичний розвиток підприємств на всіх етапах виробничого ланцюга суттєво підвищать ефективність виробництва та якість продукції з вуглецевого волокна. У той же час постійне вдосконалення виробничого ланцюга також сприятиме широкому використанню вуглецевого волокна в авіації та космонавтиці, нових енергетичних транспортних засобах, спортивному обладнанні та інших галузях, забезпечуючи галузі більш широкий ринковий простір для розвитку.

(ІІ) Тенденції розвитку

1. Прискорене розширення потужностей

Загалом, тенденція розширення виробничих потужностей з виробництва вуглецевого волокна є очевидною. З одного боку, міжнародні гіганти активно розвиваються, такі як Toray (Японія), Hershey (США) та інші, постійно нарощуючи обсяги виробництва. З іншого боку, активно долучаються й вітчизняні підприємства, наприклад, Jilin Chemical Fiber, Jiangsu Hengshen та інші, які інвестують у будівництво нових виробничих ліній. Очікується, що до 2025 року глобальні виробничі потужності з виробництва вуглецевого волокна суттєво зростуть, у тому числі й Китай, де буде здійснено більшість нових проектів, спрямованих на задоволення зростаючого ринкового попиту.

2. Технологічні прориви тривають

Технологія, технологія недорогого виробництва та розробка високопродуктивних продуктів є двома ключовими напрямками. У сфері зниження вартості, технологія отримання великого тюка сирого шовку та процес безперервного карбонізації поступово узріли, що зменшує витрати на виробництво, підвищує ефективність продуктів за рахунок ціни. У сфері високих технологій, дослідження та розробка волокон з високим модулем та міцністю карбону досягли успіху, щоб задовольнити суворі вимоги щодо експлуатаційних характеристик матеріалів у галузях, як-от авіація та високотехнологічне машинобудування. Крім того, технологія переробки вуглецевих волокон також стала галузевим хітом, що підвищує ефективність використання ресурсів та зменшує забруднення навколишнього середовища.

3. Розширення сфер застосування

Сфери застосування вуглецевого волокна продовжують розширюватися, окрім традиційних галузей, таких як авіація та вітрова енергетика, у нових енергетичних транспортних засобах, залізничному транспорті, спортивному спорядженні та інших галузях застосування це волокно також використовується все ширше. У транспортних засобах на нових енергетичних джерелах його застосовують для виготовлення корпусів акумуляторів і конструкційних деталей кузова, щоб досягти зменшення ваги та підвищення дальньості; у залізничному транспорті вуглецеве волокно використовується в деталях транспортних засобів для зменшення ваги кузова та підвищення ефективності роботи. Разом із розвитком нових галузей, таких як економіка низької висоти, попит на вуглецеве волокно в галузі безпілотних літальних апаратів, eVTOL (електричні літальні апарати з вертикальним зльотом і посадкою) та інших сфер також швидко зростатиме.

Авторські права © 2026 Zhangjiagang Weinuo Composites Co., Ltd. Збережено всі права